分析思维vs交易思维:为什么你分析对了还亏钱

你分析对了几百次,但账户还是亏钱。你看对了方向,但没敢下单。你下了单但拿不住,涨了50点就跑了然后眼睁睁看着它涨了500点。你的问题不是分析能力不够,你的问题是你在用”分析思维”做交易。分析思维和交易思维是两套完全不同的操作系统,搞混了就是灾难。今天把这两套系统拆开讲,让你明白为什么”分析对了”和”赚到钱”是两回事。

一、两套操作系统

先做一个区分。

分析思维的核心诉求是:我要判断对。

- 这个位置是涨还是跌?

- 这个形态是反转还是延续?

- 黄金会到2100还是会跌回1900?

分析思维追求的是”正确率”。对一次,兴奋;错一次,沮丧。每一笔交易都是一次”对错判断”。

交易思维的核心诉求是:我要实现正期望。

- 我这套系统执行100次,总体能不能赚钱?

- 单笔交易的对错不重要,重要的是长期期望值是不是正的。

- 即使错了5笔,第6笔赚回来的够不够覆盖前5笔的亏损?

交易思维追求的是”概率优势”。单笔的对错无所谓,只在乎系统层面的数学期望。

这两种思维方式的差距,不是技术水平的差距,而是底层认知的差距。一个追求”每次都对”,一个接受”经常会错但总体能赢”。

分析思维问的是”这次会涨还是跌”,交易思维问的是”我这样做1000次会怎样”。两个问题完全不同,答案也完全不同。

1

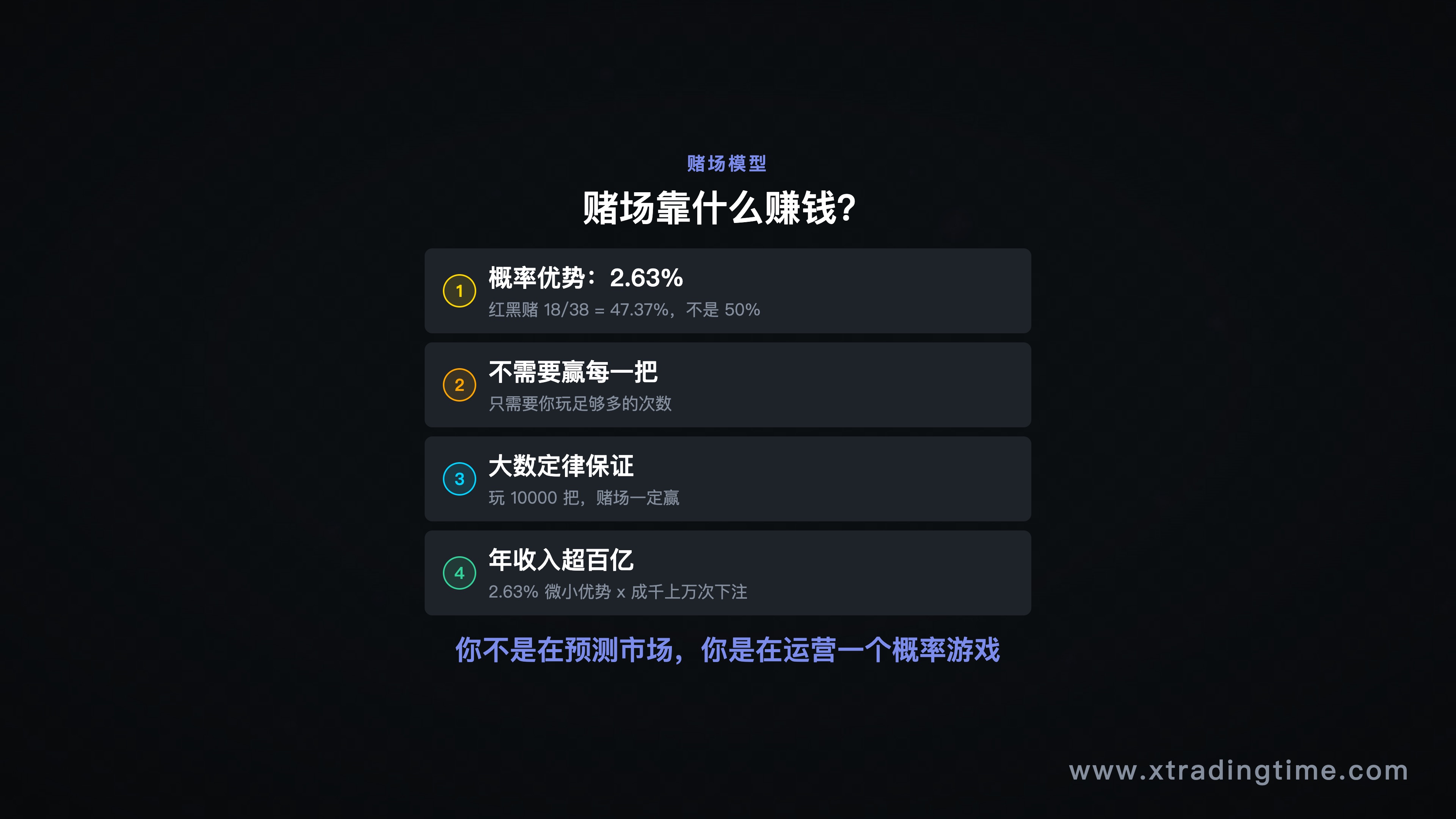

二、赌场模型:为什么不需要赢每一把

要理解交易思维,最好的类比是赌场。

你去拉斯维加斯,走进任何一家赌场。赌场靠什么赚钱?

不是靠作弊,不是靠出老千,赌场靠的是概率优势。

以轮盘赌为例。标准的美式轮盘有38个格子(1-36+0+00)。如果你赌红色或黑色,有18个红色格子和18个黑色格子,看起来概率是50:50对吧?

不对。还有0和00两个绿色格子。

所以你赌红色的胜率是 18/38 = 47.37%,而不是50%。这2.63%的差距,就是赌场的优势。

2.63%看起来微不足道对吧?但赌场不需要赢你这一把。赌场需要的是你玩足够多的次数。

如果你只玩一把,你可能赢。如果你玩10把,你可能还是赢。但如果你玩10000把,大数定律保证,赌场一定赢。

这2.63%的微小优势,乘以每天成千上万次的下注,乘以一年365天,拉斯维加斯的赌场年收入超过百亿美元。

赌场的数学:期望值计算

用数学来表达:

假设你每次下注100元赌红色:

- 胜率47.37%,赢了获得100元(净收益+100)

- 败率52.63%,输了失去100元(净收益-100)

期望值 = 47.37% x (+100) + 52.63% x (-100) = -5.26元

也就是说,你每下注100元,平均会亏5.26元。这个数字无论你怎么调整下注策略、怎么换桌子、怎么看”走势”,都不会改变。因为它是数学决定的。

反过来,赌场每接受你100元的下注,平均赚5.26元。

赌场不需要知道下一把你会赢还是会输。赌场不关心单把的结果。赌场只需要确保两件事:

- 概率优势存在(2.63%)

- 游戏次数足够多

满足这两个条件,赌场必然赚钱。

这跟交易有什么关系?

把”赌场”换成”交易者”,把”概率优势”换成”正期望交易系统”,逻辑完全一样。

你不需要每笔交易都赚钱。你需要的是:

- 你的交易系统有正期望(胜率 x 平均盈利 > 败率 x 平均亏损)

- 你执行足够多的次数

满足这两个条件,你必然赚钱。

这就是交易思维的底层逻辑,你不是在预测市场,你是在运营一个概率游戏。 就像赌场老板一样。

赌场不需要知道下一把谁赢。你也不需要预测下一笔交易的结果。你需要的是一个有正期望的系统,然后像机器一样执行它。

2

三、分析瘫痪:你为什么越分析越不敢下单

理解了赌场模型之后,回头看”分析思维”的问题就很清楚了。

分析思维的致命伤不是”分析得不准”,恰恰相反,很多人的分析能力相当不错。他们能看懂趋势、能画对关键位、能识别有效信号。

问题出在:分析得越好,越不敢下单。

这是一个心理学上有名的现象,叫**“分析瘫痪”(Analysis Paralysis)**。

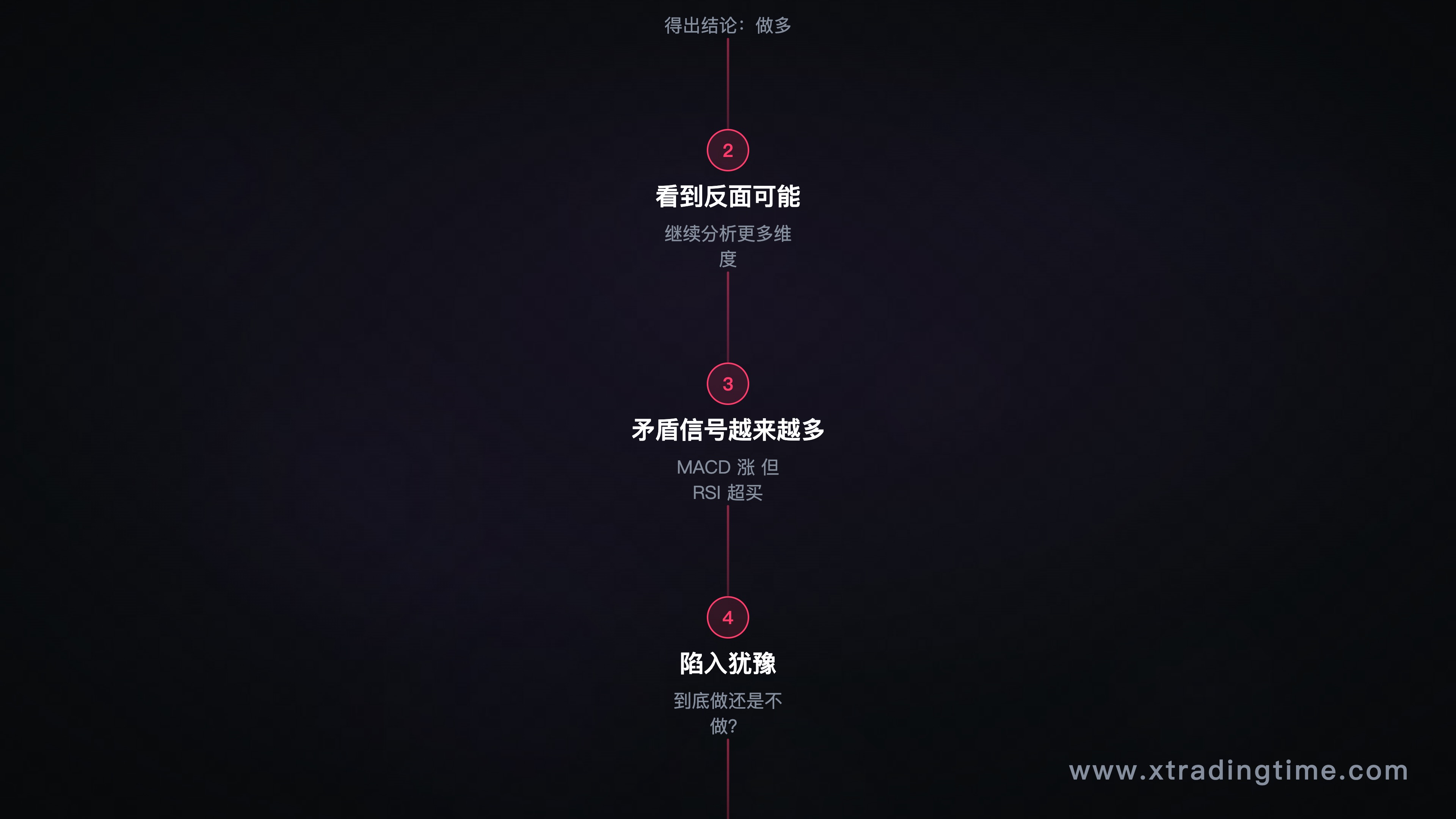

它的运作机制是这样的:

- 你做了大量分析,得出一个结论:做多

- 但你又想到了反面的可能性:万一跌呢?

- 于是你继续分析更多维度,看看MACD、RSI、成交量、消息面、宏观数据…

- 分析越多,你看到的矛盾信号越多,MACD看涨但RSI超买,成交量不配合,消息面有隐患…

- 你陷入犹豫:到底做还是不做?

- 犹豫的时候价格已经走了,你错过了入场点

- 你开始后悔:“早知道就直接做了”

- 下一次你告诉自己”果断一点”,然后又回到步骤1

不断分析 → 越分析越犹豫 → 越犹豫越错过 → 越错过越焦虑 → 越焦虑越想分析 → …

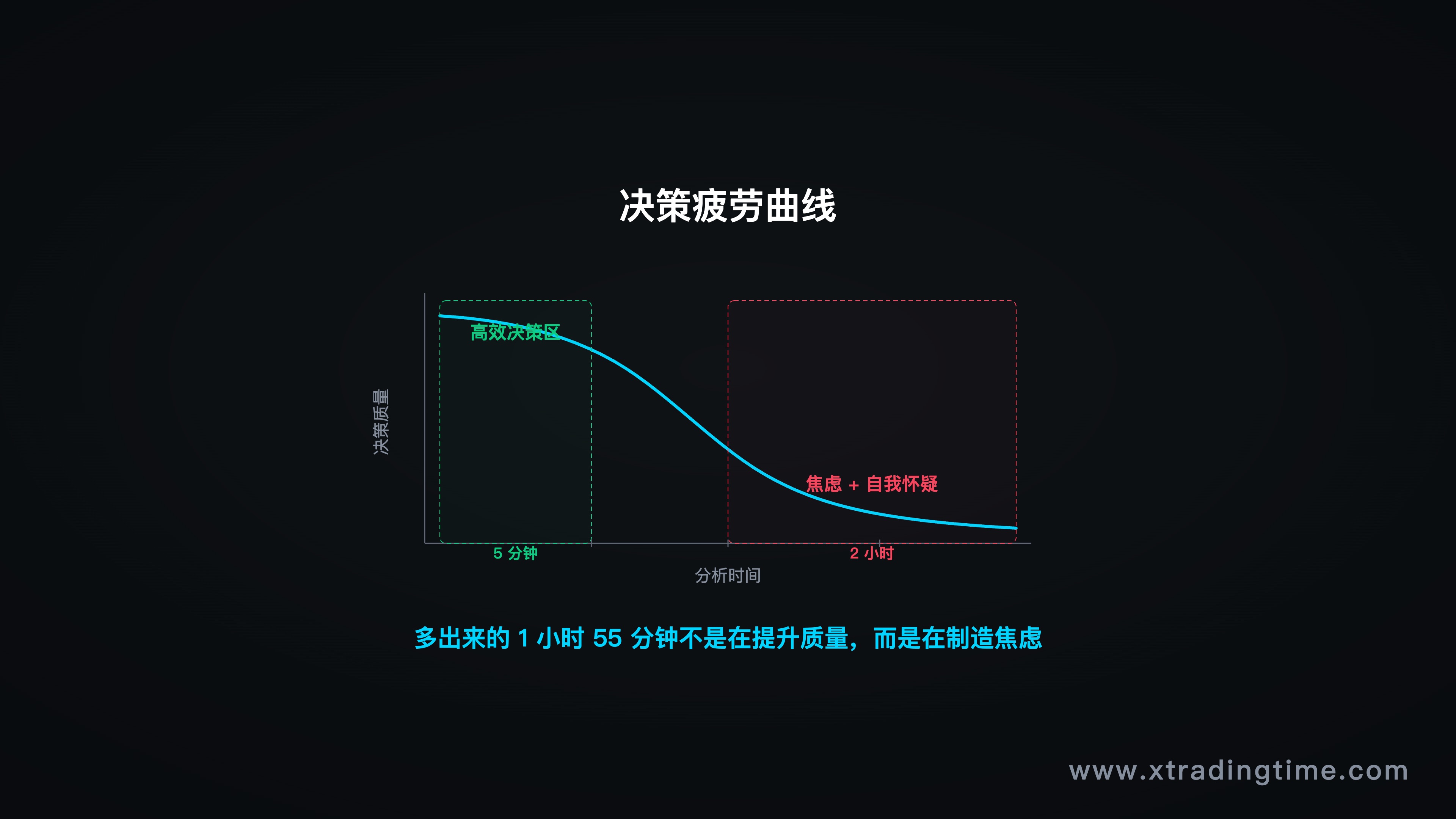

这是一个死循环。而且它会越转越快,到最后你对着图表两小时,一笔单都下不了。然后等你终于忍不住冲进去的时候,往往是在最差的时机。

为什么会产生分析瘫痪?

根源在于**“追求正确”的心态**。

当你的目标是”判断对”的时候,每一个可能让你判断错的信息都会成为你的焦虑来源。你不是在寻找入场机会,你是在寻找”确定性”,而市场永远不会给你确定性。

心理学上把这叫**“决策疲劳”(Decision Fatigue)**。研究表明,人类每天能做的高质量决策是有限的。当你在一笔交易上消耗了过多的决策能量,反复分析、反复权衡、反复纠结,你的决策质量会急剧下降。

最讽刺的是:你花两小时分析做出的决策,往往不比你花5分钟做出的决策好,因为那多出来的一小时55分钟,不是在提升决策质量,而是在制造焦虑和自我怀疑。

分析瘫痪的本质不是分析太多,而是你把”分析对”当成了交易的目标。交易的目标不是分析对,而是执行一套有正期望的系统。

3

四、交易不是预测对错,是管理概率

让我用一个思维实验来说明分析思维和交易思维的差别。

假设有一个交易系统,规则非常简单:

- 当EMA 21上穿EMA 55时做多,EMA 21下穿EMA 55时平仓

- 止损固定2%,不设止盈,趋势走到哪跟到哪

你回测了500次,数据如下:

- 胜率:38%(500次里只有190次赚钱)

- 平均盈利:6.5%

- 平均亏损:2%

- 期望值 = 38% x 6.5% - 62% x 2% = 2.47% - 1.24% = +1.23%

分析思维的人看到这组数据会说什么?

“胜率才38%?10次错6次?这也太不靠谱了吧。”

然后他会继续去寻找一个”胜率更高”的系统。他的目标是找到一个80%甚至90%胜率的方法,因为他不能接受自己”经常犯错”。

交易思维的人看到这组数据会说什么?

“每笔平均赚1.23%,一年执行100次就是123%的收益。胜率低没关系,因为赢的时候赚得够多。”

然后他会开始执行这套系统,像机器一样,每天做同样的事情,EMA金叉就做多,死叉就平仓。不分析,不预测,不犹豫。

你猜谁赚到钱了?

是那个38%胜率但坚定执行的人。

因为分析思维的人永远找不到90%胜率的系统,它不存在。他会在”寻找完美系统”的路上浪费几年时间,跳来跳去,什么都试一点,什么都不坚持。

胜率不决定盈亏,期望值才决定盈亏。一个38%胜率但盈亏比3:1的系统,比一个70%胜率但盈亏比0.5:1的系统赚得多得多。

4

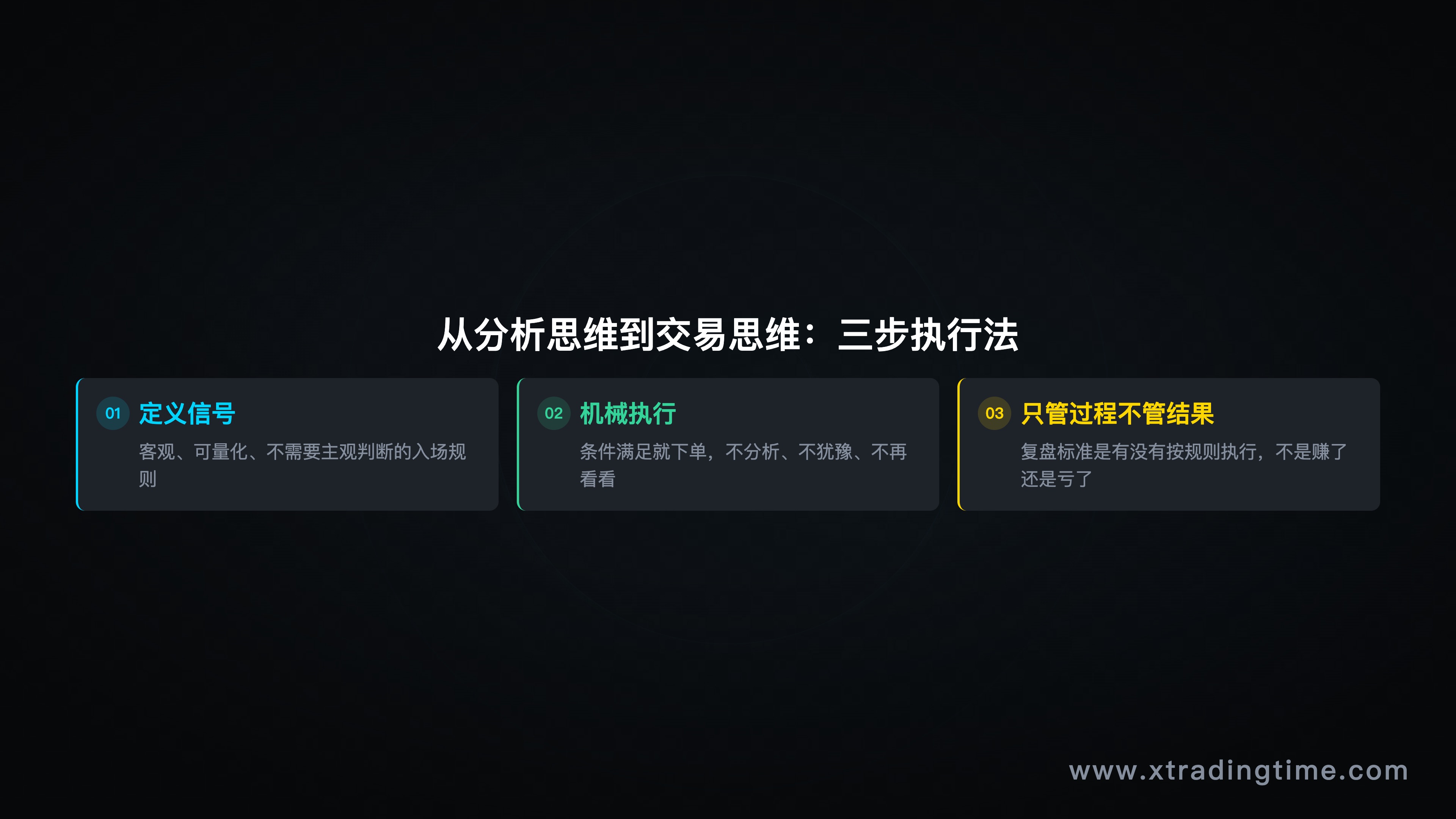

五、从分析思维到交易思维:三步执行框架

知道了问题,怎么解决?

这里给你一个从分析思维转向交易思维的具体框架,三步执行法。

第一步:定义你的信号

在你不看盘的时候,坐下来,清晰地定义你的入场规则。规则必须是客观的、可量化的、不需要主观判断的。

好的规则示例:

- “EMA 21/55/144方向一致 + 价格回调到EMA 55附近 + 出现吞没形态 = 入场”

- “日线级别突破前高 + 4小时回调不破突破位 + 1小时出现多头信号 = 入场”

不好的规则示例:

- “看起来要涨了”

- “感觉这里有支撑”

- “技术指标看着不错”

你的规则必须清晰到让一个不懂交易的人也能判断”条件是否满足”。如果你的规则需要”感觉”来辅助判断,那它就不是规则,是自欺欺人。

第二步:机械执行

规则定义好之后,执行环节不允许任何”分析”和”判断”。

条件满足了 → 下单。不分析,不犹豫,不”再看看”。 条件不满足 → 不做。不勉强,不”差不多也行”,不”虽然没完全满足但我觉得…”

这一步是最难的。因为你的大脑会不断跳出来说:“但是这次情况不太一样…""但是我看到了一个额外的看空信号…""但是消息面…”

你需要做的事情非常简单:闭嘴,执行。

第三步:只管过程,不管结果

这一步是认知层面的转变。

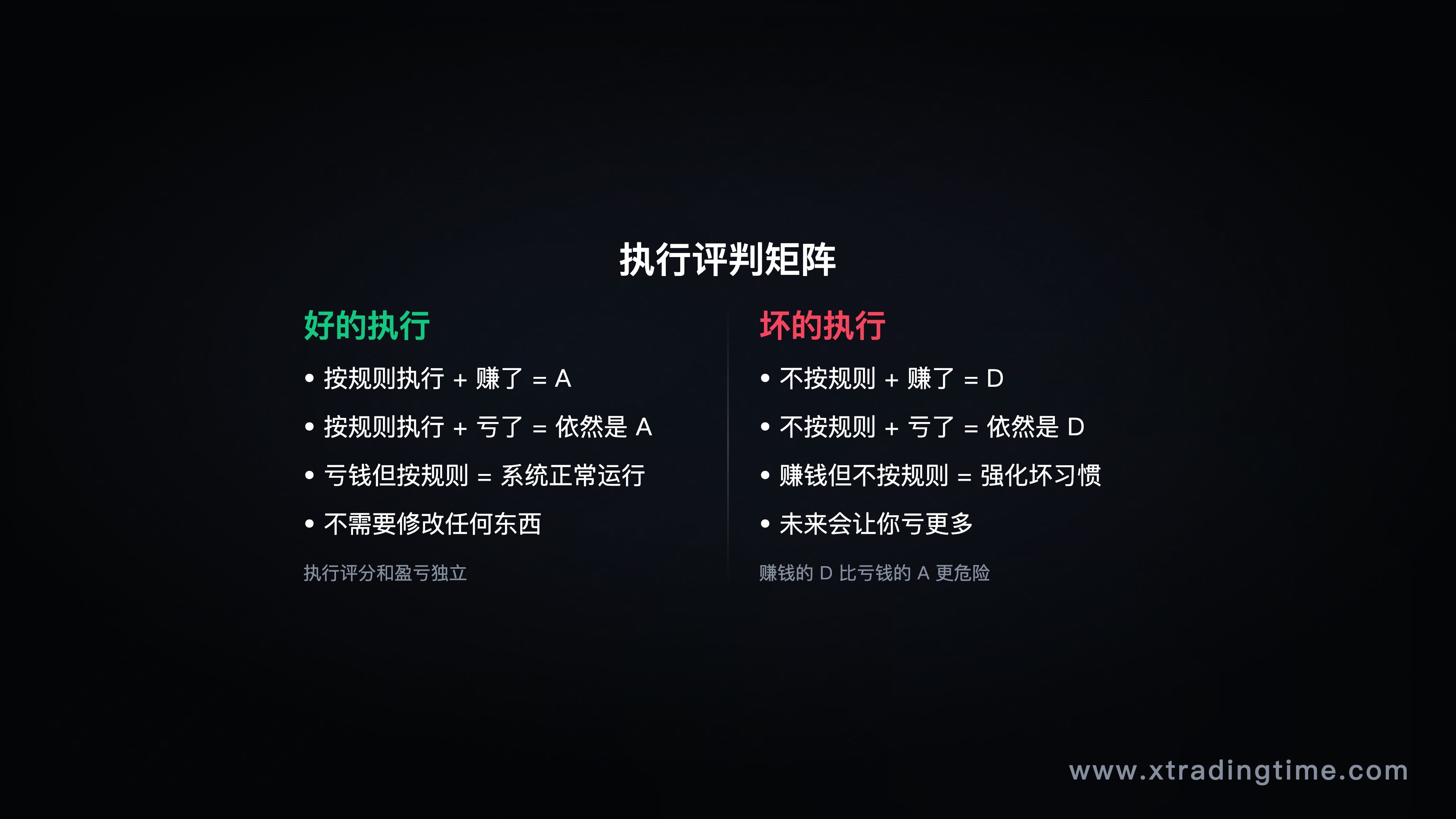

每笔交易结束后,你的复盘标准不是”这笔赚了还是亏了”,而是”我有没有按规则执行”。

- 按规则执行 + 赚了 → 好的执行

- 按规则执行 + 亏了 → 好的执行(是的,亏钱也可以是好的执行)

- 没按规则执行 + 赚了 → 坏的执行(赚钱也可以是坏的执行)

- 没按规则执行 + 亏了 → 坏的执行

赚钱但不按规则 = 坏习惯被强化,未来会让你亏更多。亏钱但按规则执行 = 系统正常运行的一部分,不需要修改任何东西。

5

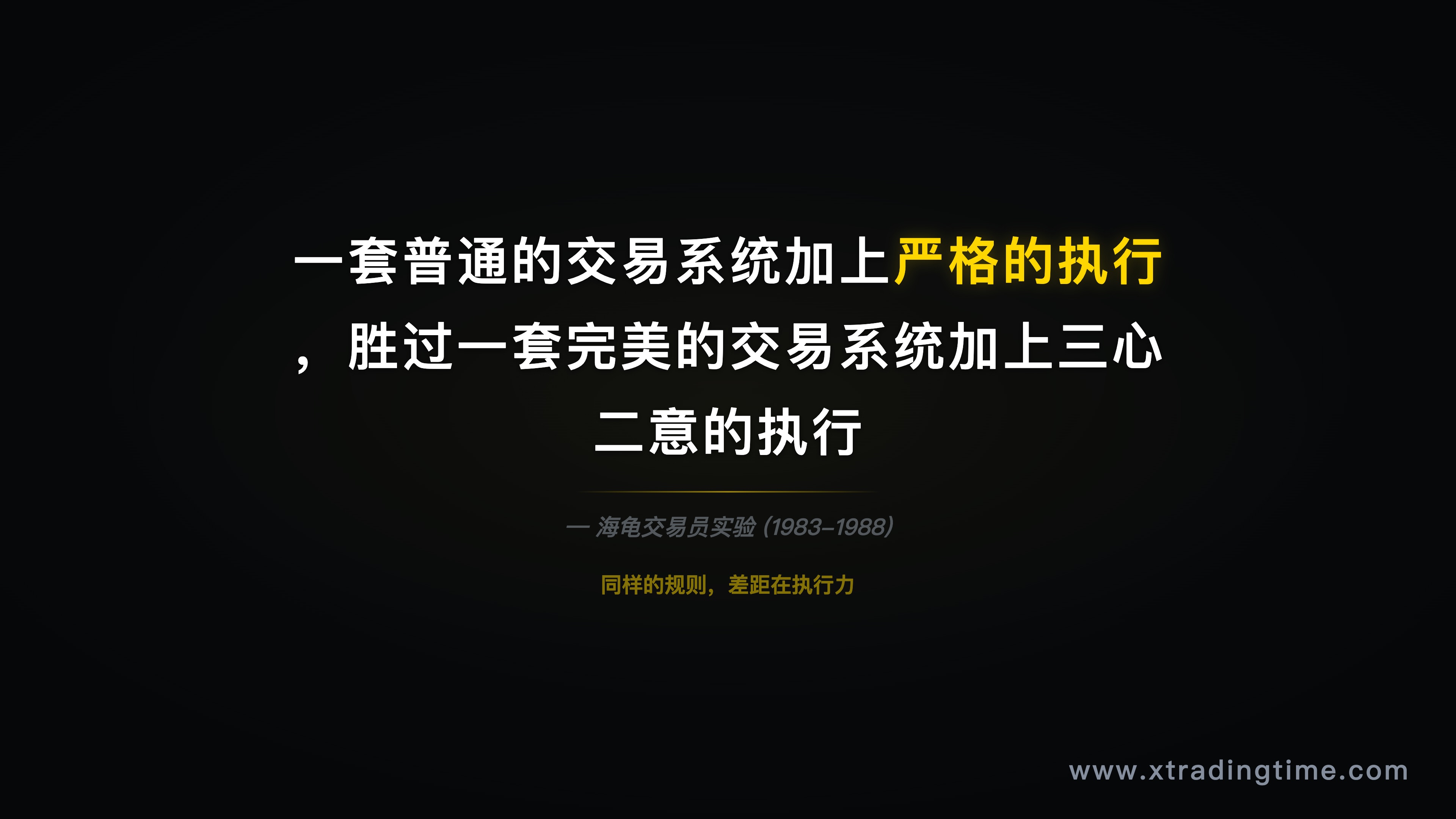

六、海龟交易员的启示

说到”机械执行”,历史上有一个经典案例,海龟交易员实验。

1983年,传奇交易员理查德·丹尼斯(Richard Dennis)和他的朋友威廉·埃克哈特(William Eckhardt)打了一个赌:优秀的交易员到底是天生的还是可以培养的?

丹尼斯从报纸上公开招聘了一批”学徒”,这些人来自各行各业,有会计、有音乐家、有赌徒、有博弈论博士,大多数人完全没有交易经验。

丹尼斯用两周时间教了他们一套完整的交易系统,趋势跟踪,突破入场,固定止损,头寸管理。规则清晰到可以写在一张A4纸上。

然后他给每个人一个实盘账户,让他们去执行。

结果呢?这群”门外汉”在随后的五年里赚了超过1.75亿美元。

但更有意思的是,并不是所有海龟都赚了钱。同样的规则、同样的市场、同样的资金,有人赚得盆满钵满,有人勉强持平,有人甚至亏损。

差距在哪?执行力。

赚钱最多的海龟是那些最严格执行系统规则的人。他们不分析、不预测、不犹豫,信号出现就做,信号消失就出。

亏损的海龟是那些忍不住”加入自己判断”的人,“这次突破看起来不太对""我觉得市场要回调了""这个信号我想再看看”。他们把一个简单的机械系统变成了一个复杂的判断游戏,然后输了。

一套普通的交易系统加上严格的执行,胜过一套完美的交易系统加上三心二意的执行。系统的价值不在于它有多聪明,而在于它是否被一致地执行。

6

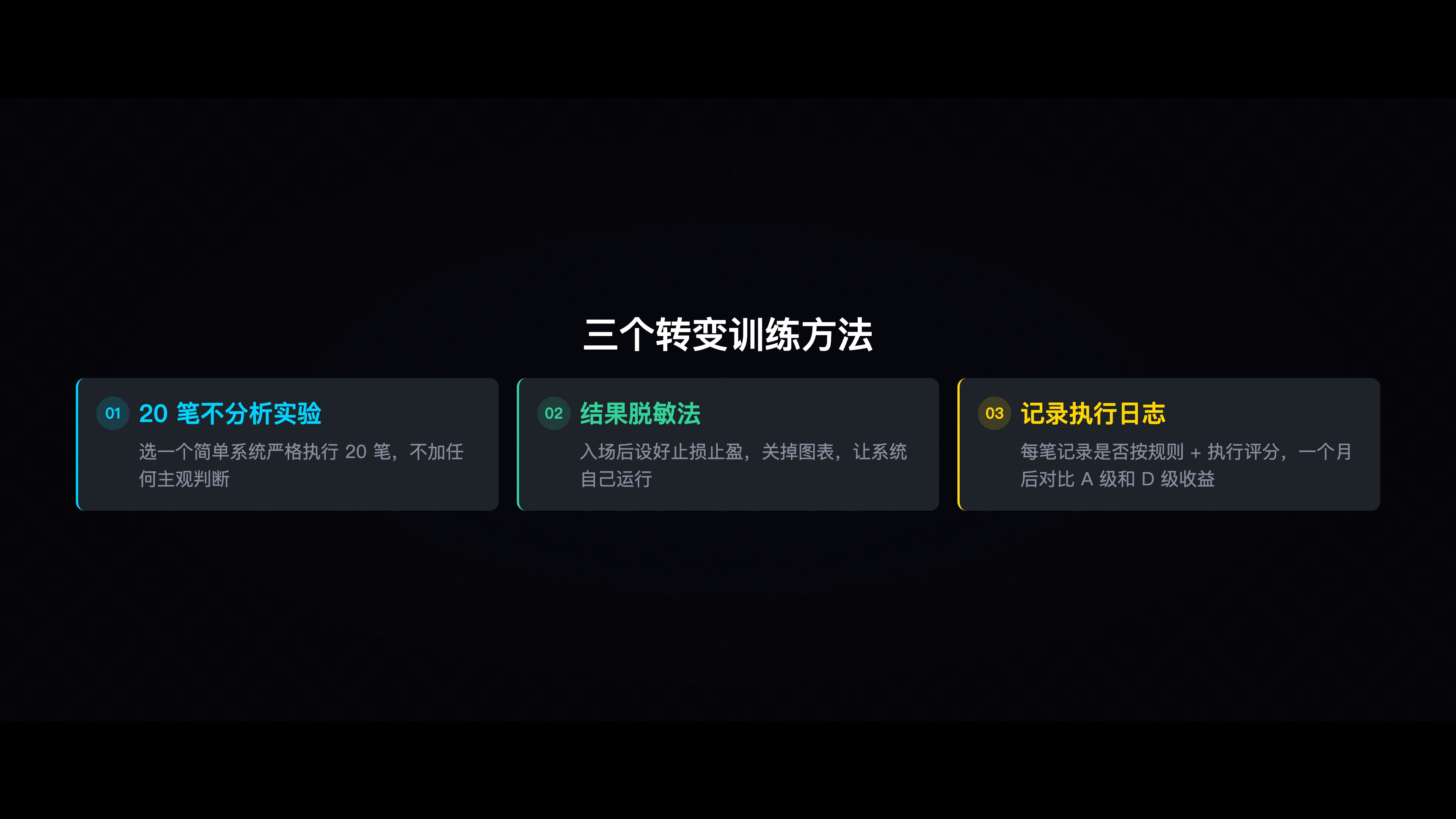

七、视频没讲到的:三个转变训练

视频讲清楚了”分析思维”和”交易思维”的区别,但怎么把这个认知用到日常训练中?这里补充三个具体方法。

训练一:20笔不分析实验

选一个简单的交易系统(比如EMA金叉死叉),接下来20笔交易严格按规则执行。不加任何分析、不做任何主观判断、不考虑消息面。

20笔做完之后,统计你的胜率、平均盈亏比、期望值。你会惊讶地发现,纯机械执行的结果往往不比你”精心分析”后的结果差,甚至更好。

这个实验的目的不是让你永远不分析,而是让你感受”不分析也能赚钱”的体验。很多人一辈子都没有过这种体验,所以他们始终无法摆脱分析瘫痪。

训练二:结果脱敏法

每笔交易入场后,立刻设好止损和止盈(如果你的系统有止盈的话),然后关掉图表。

不看盘。不盯着价格跳动。不在脑子里反复计算浮盈浮亏。

让系统自己运行,要么触发止损出局,要么触发止盈获利。你不需要参与中间过程。

这个训练的目的是切断你对单笔交易结果的情绪依赖。当你不再为单笔的涨跌心跳加速,你就开始向交易思维转变了。

训练三:记录执行日志

准备一个表格,每笔交易记录以下内容:

| 日期 | 方向 | 入场理由 | 是否按规则 | 结果 | 执行评分 |

|---|---|---|---|---|---|

| 02-24 | 多 | EMA金叉+回调支撑+吞没 | 是 | -2% | A |

| 02-25 | 空 | ”感觉要跌”+追空 | 否 | +1% | D |

注意”执行评分”这一列,它和”结果”是独立的。按规则执行但亏了给A,不按规则但赚了给D。

一个月下来,分析你的A级交易和D级交易的总收益差,你会看到清晰的规律:A级交易(严格执行)的总收益几乎总是优于D级交易(随意发挥)的总收益。

数据会告诉你真相,不是你的分析不够好,是你的执行不够好。

从分析思维到交易思维的转变,不是一个”领悟”就能完成的。它需要持续的训练,需要你一笔一笔地积累”按规则执行”的正反馈,直到它成为你的本能。

实操清单

- 用一句话定义你的入场规则(必须客观可量化,不能有”感觉""大概”)

- 计算你现有系统的期望值(胜率 x 平均盈利 - 败率 x 平均亏损)

- 开始20笔不分析实验,严格按规则执行,不加任何主观判断

- 每笔交易入场后设好止损止盈,尝试关掉图表不盯盘

- 建立执行日志,每笔交易记录”是否按规则”和”执行评分”

- 一个月后统计A级交易和D级交易的总收益对比

完整视频版:点击观看视频

觉得有用?点个「在看」+「收藏」,下次找得到。

评论区聊聊:你有没有过”分析对了但没敢下单”的经历?或者”分析了两小时结果一笔都没做”?

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。文中提到的赌场模型和交易系统仅为教学示例,实际交易需根据个人情况和市场环境做出判断。历史案例(如海龟交易员)不代表未来收益。

更多交易干货,打开浏览器搜索 xtradingtime。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系