你算过自己的交易成本吗?答案可能吓你一跳

一个真实的数字:11万美金的本金,三年时间,仅佣金一项就被收走了5万美金。

这不是杜撰的故事。一位券商经纪人亲口说的,他在一位普通交易者身上,三年累计赚取了大约5万美金的佣金收入。而这位交易者投入的本金总共是11万美金。

5万除以11万,佣金占本金的比例接近45%。

注意,这还只是经纪人个人拿到的佣金份额。券商平台从这位交易者身上赚走的总金额,一定远远超过5万。

你可能从来没有算过这笔账。

大部分交易者都没有算过。

因为交易成本不像亏损那样”一刀见血”,它是温水煮青蛙,每一笔只抽走一小点,你感觉不到疼。等你回头一算,才发现账户里的钱,大半是被成本吃掉的。

一、算一笔吓人的账

我们来做一个真实的计算。

假设你是一个做黄金的短线交易者,账户情况如下:

- 本金:1万美金

- 平均仓位:0.5手(每次交易0.5标准手)

- 月均交易次数:50笔(每个交易日约2-3笔,短线交易者的正常频率)

- 平均点差:4个点(浮动点差,有时高有时低,全年平均约4个点)

现在来算:

每笔交易的成本:0.5手 x 4个点 x 10美金/点 = 20美金

(注:黄金每标准手每个点的价值是10美金,0.5手就是每点5美金,4个点就是20美金)

每月总成本:20美金 x 50笔 = 1000美金

1000美金占1万美金账户的多少?10%。

也就是说,你每个月光交易成本就要消耗账户的10%。

你自己的交易还没有产生任何亏损,光是来来回回的开仓平仓,一个月就被抽走了10%。

这意味着:你每个月的交易盈利必须先超过10%,才能让账户”看起来”没亏钱。低于10%的盈利,实际上你还是在亏。

二、年度成本更恐怖

月度的10%已经够吓人了,我们再算年度。

年度总成本:1000美金 x 12个月 = 12000美金

你的本金是1万美金,年度交易成本是12000美金,成本是本金的1.2倍。

换句话说:你一年必须赚到120%的收益率,才能让账户保持不亏不赚的状态。

120%。

你知道这个数字意味着什么吗?

全球顶级的对冲基金,年化收益能做到20%-30%就已经是行业翘楚了。巴菲特的长期年化收益率大约是20%。索罗斯的量子基金巅峰时期大概是30%-40%。

而你,一个普通的短线交易者,仅仅是为了让账户不亏钱,就需要做到120%的年收益率。

这个难度,不是困难,是几乎不可能。

大部分短线交易者做了八九个月之后,发现账户亏掉了大半。他们以为是自己技术不行,其实很可能,就是交易成本把账户吃掉了。你的交易本身可能没怎么亏钱,但成本一直在默默吞噬你的本金。

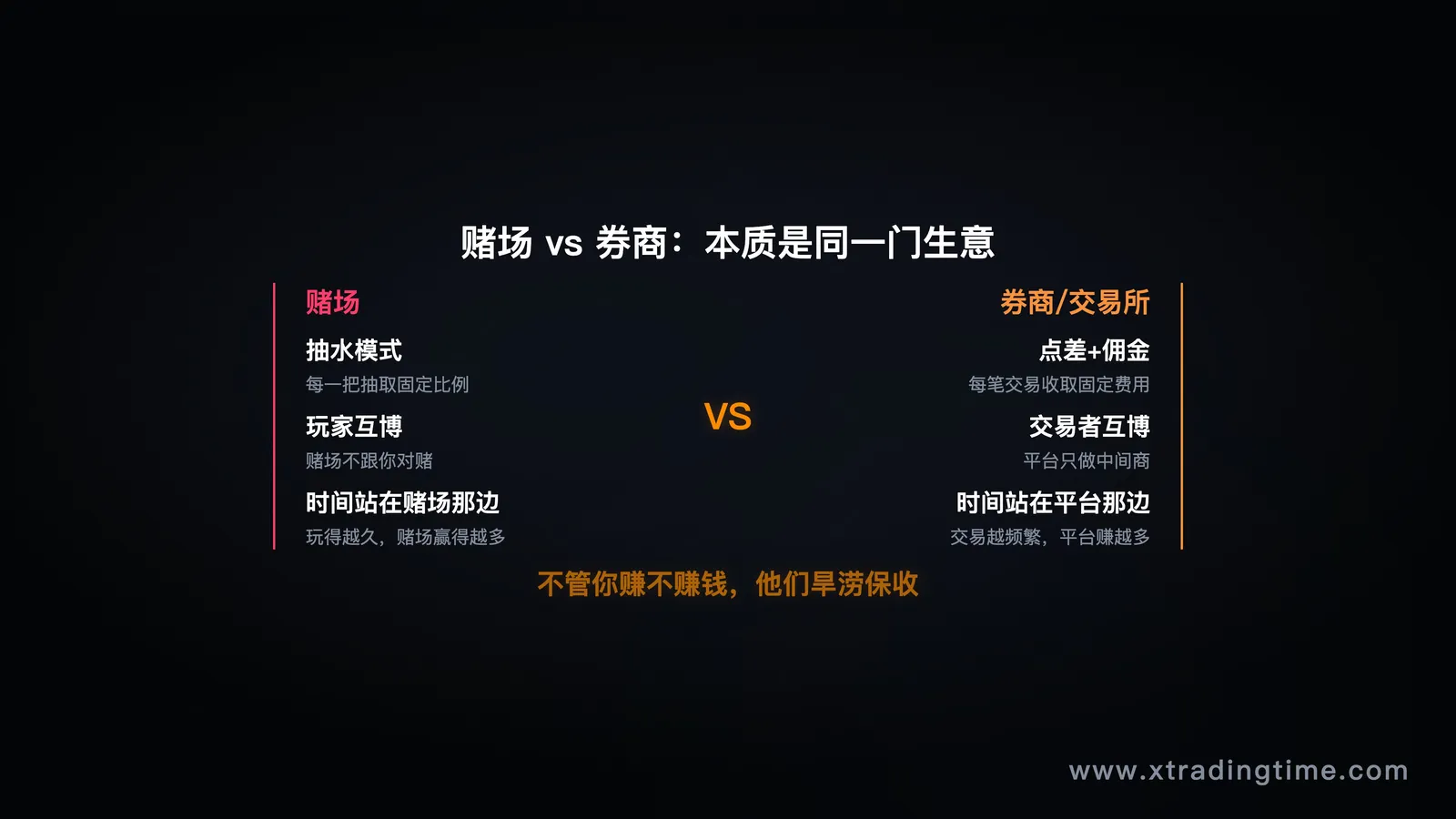

三、赌场的秘密:赢在概率,更赢在成本

为什么赌场永远赚钱?

很多人以为是因为赌场的概率优势,比如轮盘赌的0和00,让赌场多了几个百分点的胜率。

这确实是原因之一。但还有一个更重要的原因:赌场赢在交易成本。

你每下一次注,无论你赢还是输,赌场都在抽水。你玩得越多,被抽走的就越多。哪怕你运气好,短期赚了一笔,只要你继续玩下去,持续的抽水最终会把你的利润、本金全部吃掉。

券商和赌场的商业模式本质上是一样的,赚的是交易者的流水,而不是交易者的亏损。

你亏了钱,券商赚了;你赚了钱,券商还是赚了,因为无论盈亏,每一笔交易你都在交点差。

而且和赌场一样,这个商业模式最美妙的地方是:它不需要你亏钱,只需要你持续交易。

你交易得越频繁,券商赚得越多。

这就是为什么很多券商鼓励你频繁交易,送你各种分析工具、推送交易信号、甚至搞交易大赛。他们不在乎你赚不赚钱,他们在乎的是你做不做交易。

你每做一笔,他们就收一笔。

你不是在和市场对赌,你首先是在和交易成本对赌。而这个对赌的赔率,从一开始就不站在你这边。

四、杠杆放大了”成本感”

有人可能会问:外汇、期货这些市场的交易成本真的有这么高吗?

答案是:不带杠杆来看,其实很低。

我们重新算一下那个黄金的例子。

0.5标准手 = 50盎司黄金。黄金价格假设1800美金/盎司。

不带杠杆买50盎司黄金需要多少钱?50 x 1800 = 9万美金。

这0.5手交易的点差成本是多少?20美金。

20 / 90000 = 0.022%,约等于万分之二。

万分之二的交易成本,在所有金融市场中算是非常低的了。股票市场的佣金 + 印花税 + 过户费加起来,通常远超这个比例。

那为什么前面算出来的成本那么恐怖?

因为杠杆。

保证金交易让你用1万美金就能做9万美金的交易。杠杆放大了你的购买力,也放大了成本占账户的比例。

本质上,交易成本相对于交易标的来说并不高,但相对于你的自有资金来说就很高了,因为你用了杠杆。

这不是说杠杆是坏东西。杠杆本身是中性的工具。但你必须意识到:杠杆在放大利润和亏损的同时,也在放大交易成本对你账户的侵蚀比例。

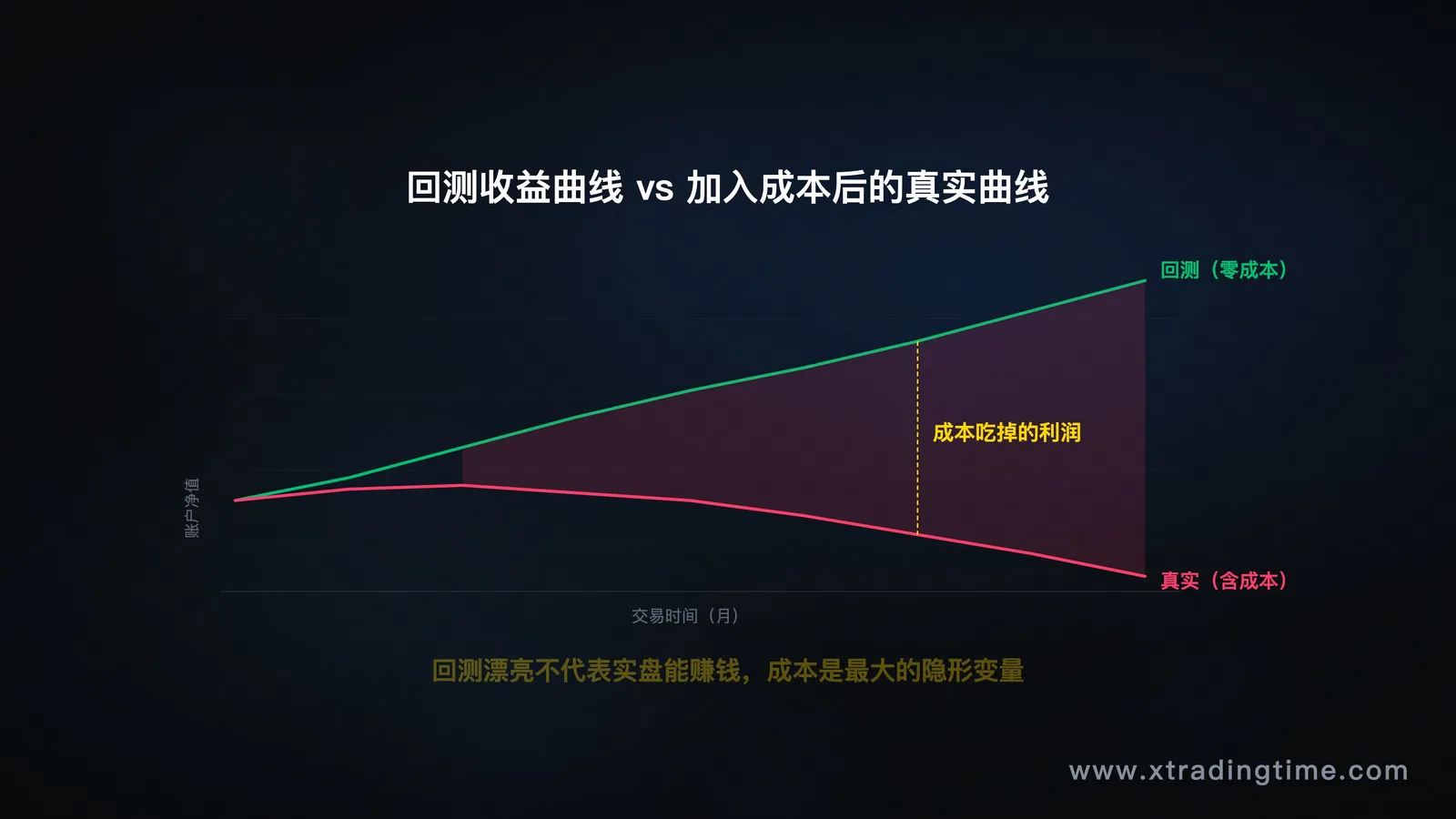

五、一个策略在零成本下盈利,不代表在有成本下也能盈利

这是很多交易者忽略的一个致命问题。

你可能回测了一个交易策略,发现它的胜率不错、盈亏比也可以,总体是正期望的。但你的回测可能没有计入交易成本。

在零成本的理想环境下,很多策略都能盈利。

但加上真实的点差、佣金、滑点、隔夜利息之后呢?

如果你的策略每年的预期收益是30%,听起来不错对吧?但如果你的年度交易成本是40%,你的策略实际上是亏损的。

这就是为什么很多人回测时觉得策略很好,实盘时却一直亏钱。不是策略失效了,是成本把利润吃掉了。

所以在评估任何交易策略时,一定要做一件事:把真实的交易成本加进去重新计算。

具体来说:

- 计算你的平均每笔交易成本(点差 + 佣金 + 预估滑点)

- 乘以你的年度预期交易笔数

- 得出年度总成本

- 从你的策略预期收益中减去这个成本

如果减完之后还是正的,策略可行。 如果减完之后变成负的,这个策略在真实环境中不赚钱。

一个交易策略如果在零成本环境下可以盈利,不代表它在有摩擦成本的真实环境下也能盈利。忽略成本的回测,就像忽略了重力的跳伞模拟,看着没问题,落地就完蛋。

六、解决方案:降低交易频率

看到这里你可能有点绝望,这成本也太高了吧,还做不做了?

做。但要调整方式。

交易成本的公式是:成本 = 每笔成本 x 交易笔数

每笔成本取决于点差和佣金,这个你很难改变(换个点差更低的券商可以优化一点,但幅度有限)。

你能大幅改变的是,交易笔数。

同样的账户、同样的仓位、同样的品种,短线交易者一个月50笔,中线交易者一个月可能只有5-8笔。

我们重新算:

- 中线交易者,月均8笔交易

- 每笔成本不变,还是20美金

- 月度总成本:20 x 8 = 160美金

- 占1万美金账户的比例:1.6%

- 年度总成本:160 x 12 = 1920美金

- 占账户比例:19.2%

从120%降到19.2%。

你从”需要比巴菲特强6倍才能不亏”变成了”需要赚20%来覆盖成本”,这虽然仍然不轻松,但至少回到了”可实现”的范围内。

而且,中线和长线交易者一旦抓到一段好的趋势行情,一笔交易的利润就可能覆盖半年甚至一年的交易成本。这就是低频交易的魔力,成本低,单笔利润空间大。

七、把交易当生意来做

说到底,交易成本的问题本质上是一个”生意思维”的问题。

做生意的人,没有人会不算成本就开张。

你开一家餐厅,房租多少、人工多少、食材多少、水电多少,这些成本必须先算清楚,然后才知道每天要做多少营业额才能盈利。

但80%的交易者,稀里糊涂就开始交易了。不知道自己的成本是多少,不知道需要赚多少才能覆盖成本,不知道自己的交易频率是否合理。

他们在做一笔不算成本的生意。

这种生意只有一个结局,给券商打工。

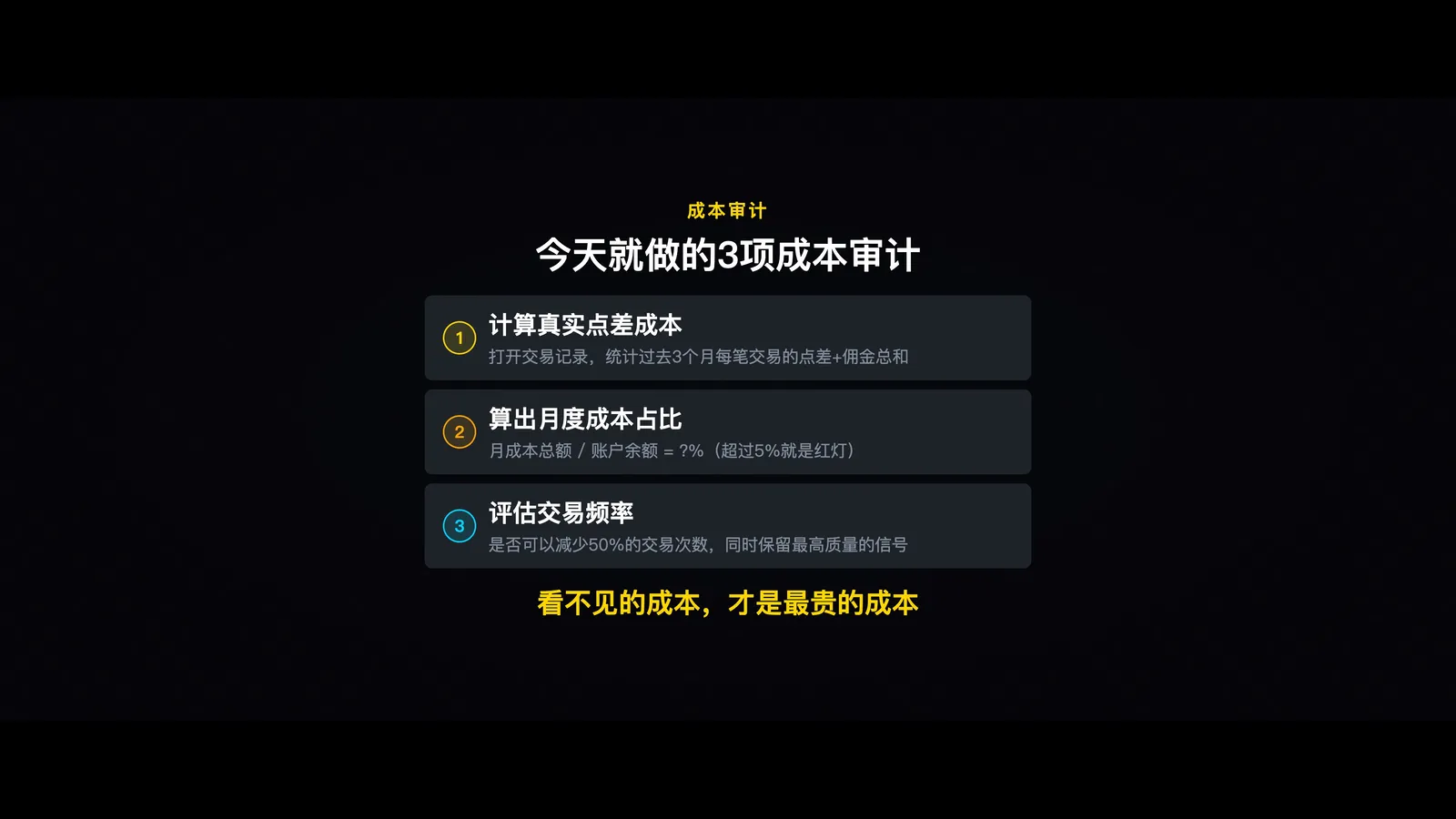

建议你现在就做一件事:打开你的交易账户,统计过去三个月的交易笔数和成本(点差 + 佣金 + 隔夜费),算出月度和年度的总成本占账户的比例。

然后问自己两个问题:

- 我的交易能力能不能覆盖掉这个成本?

- 如果不能,我是不是应该降低交易频率?

这两个问题的答案,可能比任何技术指标都更能决定你的交易命运。

交易如同做生意。不计算成本的生意注定亏损,不计算交易成本的交易也是一样。你赚的每一分钱都要先过”成本关”,过不了这一关,技术再好也白搭。

写在最后

回到开头那个故事:11万美金的本金,三年被收走5万美金佣金。

这位交易者可能到最后都不知道,自己账户的大部分损失不是来自”做错了方向”,而是来自交易本身的摩擦成本。

交易成本是看不见的敌人。它不会像一笔大亏损那样让你痛醒,它只是每天偷走你一点点,直到你回头一看,发现口袋已经空了。

减少交易频率、选择低成本的券商、优先做中长线交易,这三件事可能比你学任何一个新指标都管用。

因为一个指标可能有效也可能无效,但降低交易成本是100%确定能改善你底线的事情。

在这个市场上,先学会少输,比学会多赢更重要。

免责声明:本文内容仅为个人交易经验分享与教育目的,不构成任何投资建议。交易有风险,入市需谨慎。

想看更多交易干货,搜索关注:XtradingTime交易内训

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系