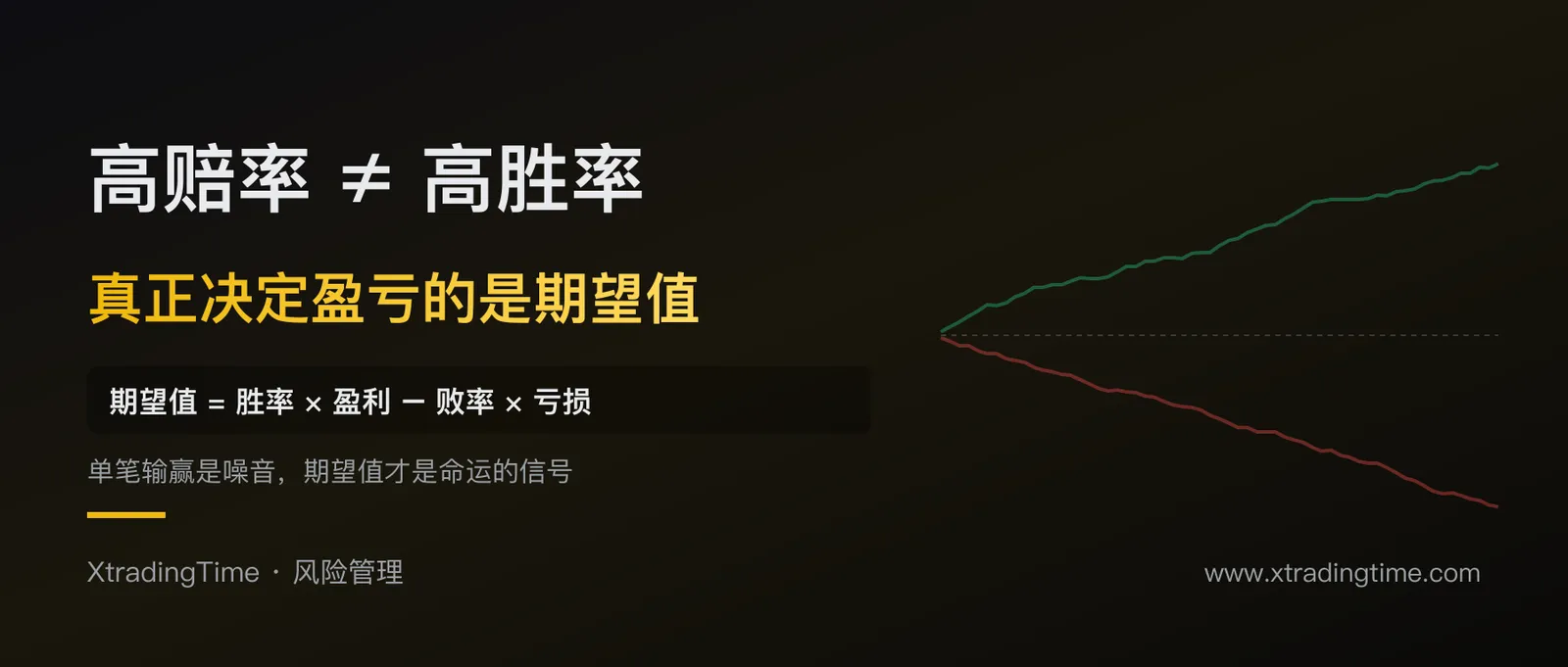

高赔率不等于高胜率:真正决定你赚不赚钱的是期望值

几乎每个交易者都听过”盈亏比要大于2”这句话,于是拼命去找那些一赔三、一赔五的机会。也有人反过来,专挑高胜率的策略,觉得十次赢九次心里踏实。但你有没有发现一个怪现象:追高赔率的,老是小亏小亏,账户像被钝刀子割肉,慢慢流血;追高胜率的,平时赢得开心,但每隔一阵子就来一笔大亏,一次回吐好几个月的利润。两种人的账户曲线最后都是往下走的。问题出在哪里?因为他们都只盯着一个数字看,要么只看赔率,要么只看胜率,却忘了把这两个数字乘起来。真正决定你赚不赚钱的,从来不是单独的赔率,也不是单独的胜率,而是把它们捏合在一起的那个东西:期望值。今天这篇文章,我们把这件事彻底讲透。

引子:两个都很努力却都不赚钱的人

先讲两个真实存在、而且数量极其庞大的交易者类型。

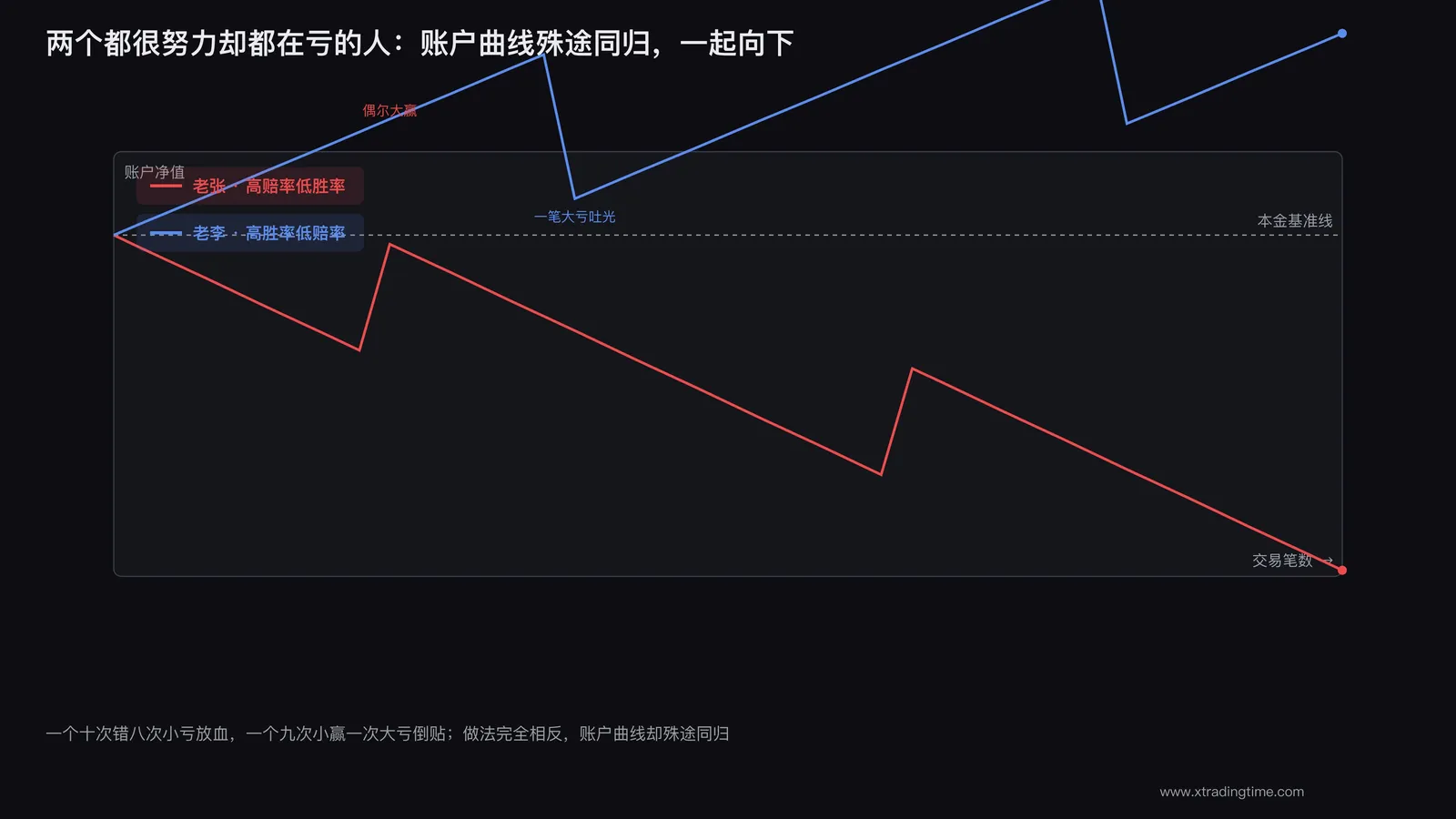

第一种人,我们叫他老张。

老张是个”高赔率信徒”。他看了很多书,书上都说要让利润奔跑、要砍掉亏损,盈亏比至少要做到一赔三。于是老张把这条奉为铁律,每一笔交易他都要求潜在盈利是潜在亏损的三倍、五倍,甚至十倍。听起来非常专业对不对?

但老张的账户在持续亏损。

为什么?因为他为了追求那个漂亮的赔率,入场点选得极其苛刻,止损设得极其紧。结果就是,市场稍微抖动一下,他就被止损出局。十笔交易里,他可能要止损八九次,每次小亏一点。偶尔抓到一次大行情,确实赚得不少,但前面那一连串的小亏,早就把这点利润消耗得差不多了。更要命的是心态,连续止损七八次之后,老张开始怀疑人生,开始不敢按计划进场,结果真正的大行情来的时候,他反而不在场。

第二种人,我们叫他老李。

老李是个”高胜率信徒”。他受不了老张那种十次错八次的折磨,他要的是确定感。于是他研究出一套高胜率的做法,比如行情一有浮盈就赶紧落袋,赚一点点就跑。这样他的胜率确实很高,十次能赢九次,每天结束的时候账户都是绿的,心里特别舒服。

但老李的账户也在持续亏损。

为什么?因为他赚的时候赚得太少,亏的时候却扛得很大。赚的时候,浮盈一点点就跑,每次只赚一小口;可一旦做错了,他舍不得止损,想着”反正胜率高,扛一扛就回来了”,结果那一笔扛成了大亏。九次小赢攒下来的钱,一次大亏全吐回去,甚至倒贴。

你看,老张和老李,一个走极端的高赔率,一个走极端的高胜率,性格完全相反,做法完全相反,但结局一模一样:都在亏钱。

这不是偶然,这是必然。因为他们犯的是同一个根本性错误:只看一个数字,不看两个数字的乘积。

一、先把四个概念掰扯清楚

要讲明白这件事,我们得先把几个经常被混用的概念区分开。很多人亏钱,第一步就错在把这几个词当成一回事。

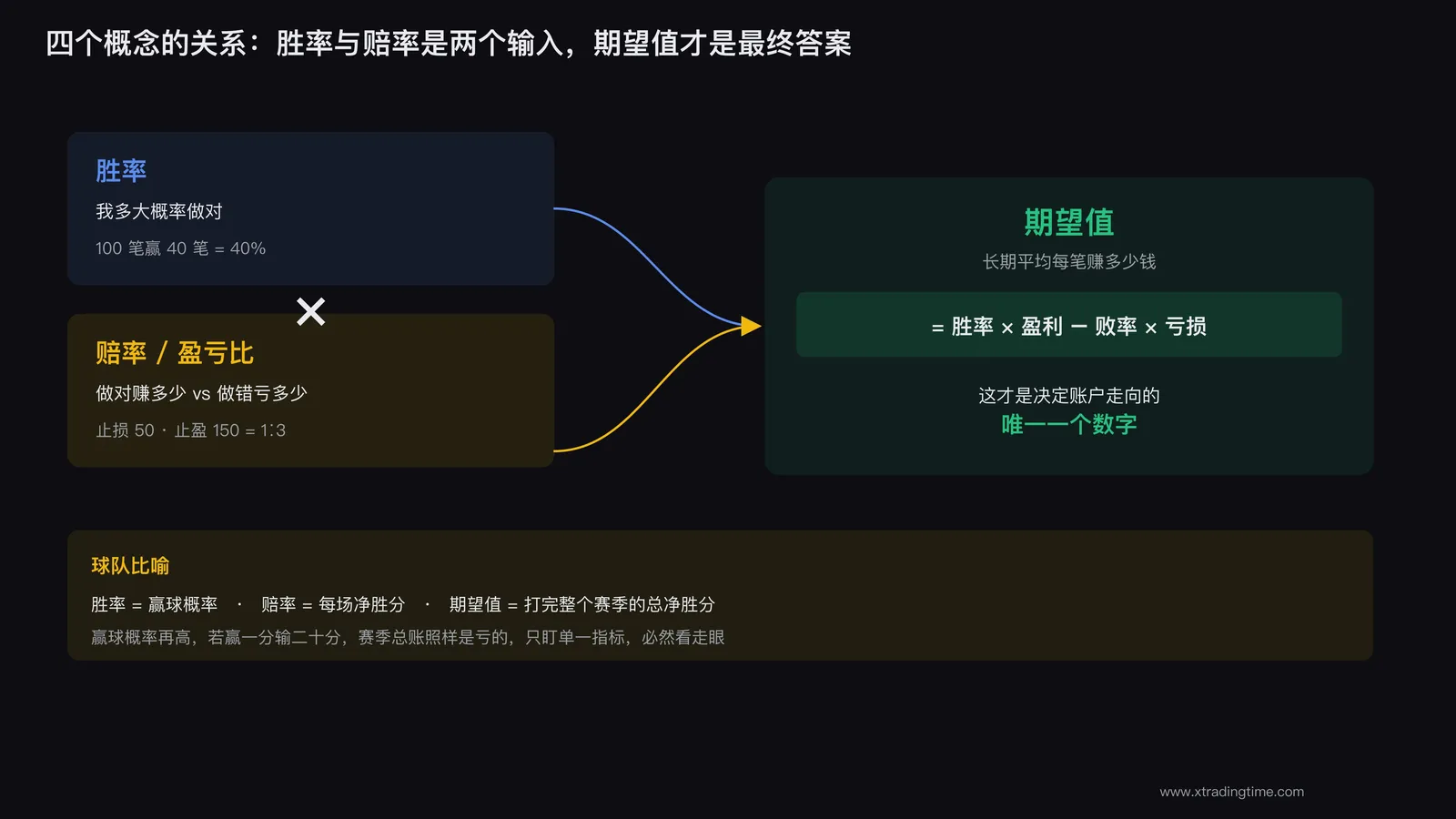

胜率(Win Rate)

胜率就是你赢的次数占总次数的比例。做了100笔交易,赢了40笔,胜率就是40%。这个数字回答的问题是:我多大概率会做对?

盈亏比 / 赔率 / 风险回报比(Risk-Reward Ratio)

这三个词在中文交易圈里经常混着用,本质上说的是同一件事的两个方向。

风险回报比,说的是你这一笔愿意冒多少风险去换多少回报。比如你止损50点、止盈150点,那你的风险回报比就是1比3,也可以说赔率是3。

盈亏比,严格来说有两种算法。一种是单笔的,就是上面说的止盈止损之比;另一种是统计意义上的,是你的”平均每笔盈利”除以”平均每笔亏损”。这两个不一样,后面我们会重点讲这个区别,因为这正是无数人踩坑的地方。

这个数字回答的问题是:我做对一笔能赚多少,做错一笔会亏多少?

期望值(Expected Value)

期望值是把上面两个东西捏在一起算出来的最终结果。它回答的是最关键的那个问题:长期做下去,我平均每笔交易能赚多少钱?

这才是决定你账户走向的唯一数字。

我打个比方你就懂了。胜率好比一支球队的”赢球概率”,赔率好比”每场赢球或输球的净胜分”,而期望值则是”打完整个赛季,球队的总净胜分”。一支球队赢球概率高不代表赛季总净胜分高,因为它可能赢的时候赢一分,输的时候输二十分。反过来也一样。只有把概率和净胜分乘起来,你才知道这支球队整个赛季到底是赚是亏。

很多人一辈子在交易里打转,就是因为他们只盯着”赢球概率”这一个指标,或者只盯着”单场净胜分”这一个指标,从来没算过那个真正重要的赛季总账。

关于盈亏比和风险回报比的底层逻辑,我之前在盈亏比与胜率的本质关系里有更系统的拆解,这篇可以配合着看。

二、期望值公式:交易里最该背下来的一个算式

如果说交易里只让你记住一个公式,那一定是这个:

期望值 = 胜率 × 平均盈利 − 败率 × 平均亏损

我们把它拆开看。

- 胜率:你赢的概率

- 平均盈利:你赢的时候平均赚多少钱

- 败率:你输的概率,等于(1 − 胜率)

- 平均亏损:你输的时候平均亏多少钱

这个公式的意思是:把你”赢的时候赚的钱”按赢的概率加权,减去你”输的时候亏的钱”按输的概率加权,剩下的就是你平均每笔交易的真实收益。

如果这个数字是正的,恭喜你,长期做下去你会赚钱。如果是负的,那不管你单笔做得多漂亮,长期做下去你一定亏钱。如果是零,你就是在给券商和点差打工。

我们用具体数字来跑一遍,你立刻就明白老张和老李的问题出在哪里。

先算老张(高赔率低胜率):

假设老张胜率20%,每次做对赚300块,做错亏100块。

期望值 = 0.20 × 300 − 0.80 × 100 = 60 − 80 = −20块

每笔交易平均亏20块。老张的赔率高达1比3,听起来很美,但因为胜率太低,期望值是负的。他做得越多,亏得越多。

再算老李(高胜率低赔率):

假设老李胜率90%,每次做对赚10块,做错亏100块。

期望值 = 0.90 × 10 − 0.10 × 100 = 9 − 10 = −1块

每笔交易平均亏1块。老李胜率高达90%,十次赢九次,但因为赚得太少亏得太多,期望值还是负的。他每天看着账户绿油油很开心,但长期下来照样亏。

现在我们看一个期望值为正的例子:

假设有个交易者,胜率40%,每次做对赚250块,做错亏100块。

期望值 = 0.40 × 250 − 0.60 × 100 = 100 − 60 = +40块

每笔交易平均赚40块。这个人胜率不到一半,十次有六次是错的,但他的期望值是正的,因为他赔率合理(1比2.5),而且这个赔率配上40%的胜率,乘出来是正数。

看明白了吗?决定生死的不是赔率有多高,也不是胜率有多高,而是两者乘起来的那个最终数字。

这里有个极其重要的认知:单看赔率,老张的1比3碾压第三个人的1比2.5;单看胜率,老李的90%碾压第三个人的40%。但论期望值,前两个都是负的,只有第三个是正的。如果你只看单一指标,你会以为老张和老李才是高手,第三个人很菜。这就是为什么那么多人选错了方向。

三、为什么高赔率必然伴随低胜率:鱼和熊掌

讲到这里,你可能会想:那我能不能既要高赔率又要高胜率?既然期望值是两者相乘,那我把两个都做到最高,期望值不就爆表了吗?

想法很美好,但市场不答应。

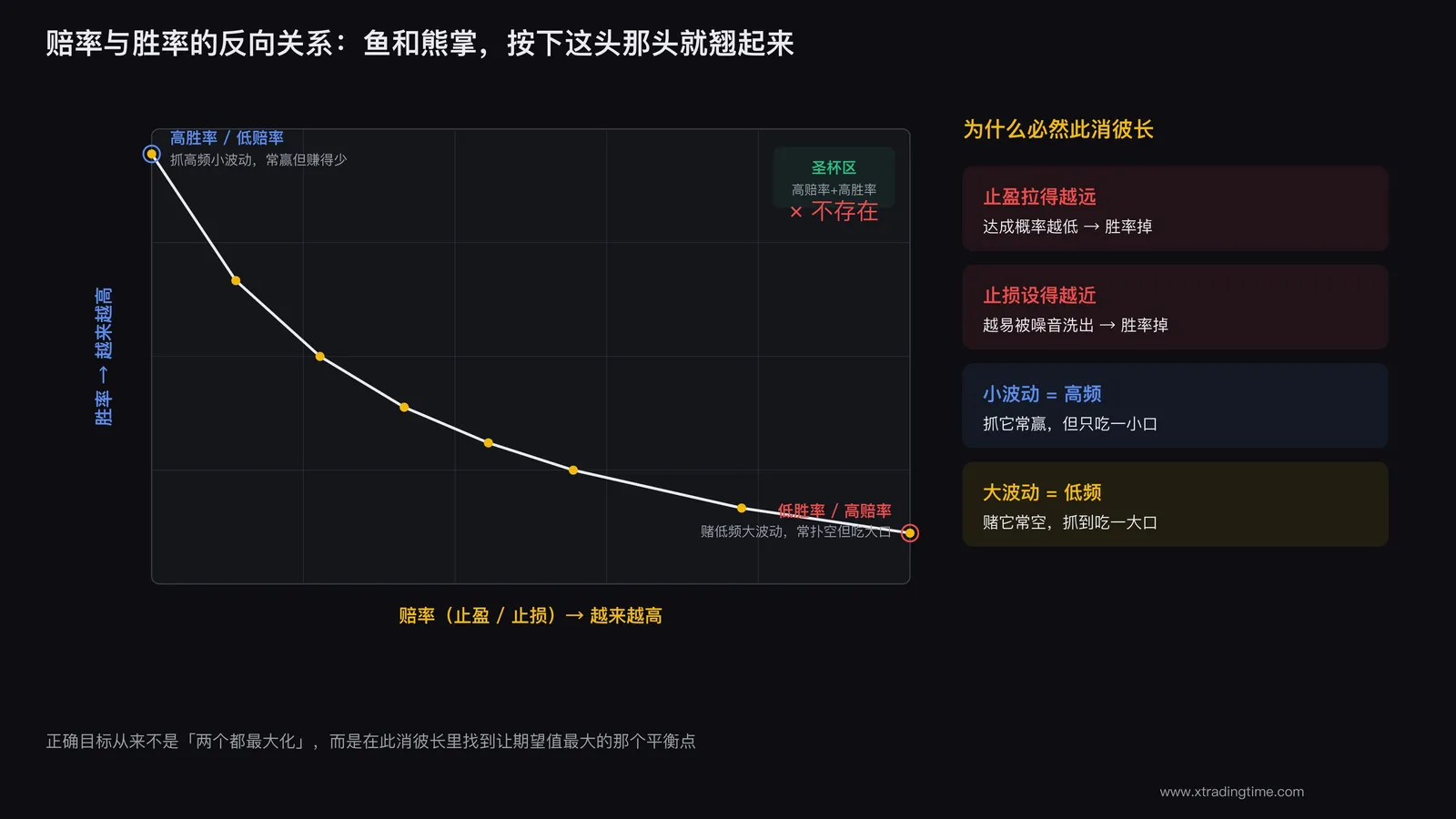

高赔率和高胜率,在绝大多数情况下是互相矛盾的,你按下这头,那头就翘起来。这是市场的内在规律,几乎没有例外。

为什么?我们从两个角度来理解。

第一个角度:从止盈止损的位置看。

赔率是怎么来的?是你的止盈距离除以止损距离。想要赔率高,要么把止盈拉得很远,要么把止损设得很近。

把止盈拉得很远,意味着你要求市场走出一段很长的行情才能止盈。市场走一小段是大概率,走一大段是小概率。所以你要的目标越远,达成的概率越低,胜率自然就下来了。

把止损设得很近,意味着市场只要稍微反向波动一点,你就出局了。而市场的正常噪音、随机抖动,本身就很容易触及一个很近的止损。所以止损越近,被洗出去的概率越大,胜率同样下来了。

你看,无论你从哪个方向去拉高赔率,代价都是胜率的下降。这是几何关系决定的,不是你努力就能改变的。

第二个角度:从市场的概率分布看。

市场的价格运动,大部分时间是小幅震荡,少部分时间是大幅趋势。这意味着”小波动”是高频事件,“大波动”是低频事件。

如果你做的是抓大趋势的策略(高赔率),你赌的是那个低频的大波动,所以你大部分时候会扑空,胜率低,但抓到一次就吃很大一口。

如果你做的是抓小波动的策略(高胜率),你赌的是那个高频的小波动,所以你经常能赢,胜率高,但每次只能吃一小口。

这就像钓鱼。你想钓大鱼,就得忍受长时间没鱼上钩,但钓到一条顶得上别人钓十条小鱼;你想多上钩,就得满足于一条条小鱼,大鱼基本和你无缘。鱼和熊掌,你只能选一个偏向。

所以现实世界里,几乎不存在”既高赔率又高胜率”的圣杯。 你偶尔能找到一些短暂的、特定行情下的甜区,但它不可持续,市场效率会很快把这种机会抹平。任何宣称自己的策略既高胜率又高赔率还能长期稳定的,要么是只统计了一小段顺风期,要么就是在骗你。

理解了这个,你就该明白:正确的目标从来不是”两个都最大化”,而是”在赔率和胜率的此消彼长中,找到那个让期望值最大的平衡点”。

四、怎么算出你自己系统的期望值

道理讲完了,现在落到实处:你怎么知道自己这套做法的期望值是正是负?

很简单,翻你的交易记录。如果你没有交易记录,那这就是你今天要解决的第一个问题,关于复盘和记录交易的方法,可以看正确复盘交易的方法。没有记录,一切都是凭感觉,而感觉是骗人的。

假设你已经有了最近50笔或100笔的真实交易记录,按下面的步骤算:

第一步,统计胜率。

数一数这些交易里赚钱的有多少笔。比如100笔里45笔赚钱,胜率就是45%,败率就是55%。

第二步,算平均盈利。

把所有赚钱交易的盈利金额加起来,除以赚钱的笔数。比如45笔盈利交易一共赚了13500块,平均盈利就是300块。

第三步,算平均亏损。

把所有亏钱交易的亏损金额加起来,除以亏钱的笔数。比如55笔亏损交易一共亏了11000块,平均亏损就是200块。

第四步,代入公式。

期望值 = 0.45 × 300 − 0.55 × 200 = 135 − 110 = +25块

这套系统每笔交易的期望值是正25块。也就是说,你每做一笔,长期平均能赚25块。做1000笔,期望赚25000块。这就是一套正期望系统,你要做的就是不折不扣地执行它。

如果算出来是负的呢?那说明你这套做法本身就有问题,再怎么努力执行都是在加速亏损。这时候你要做的不是加大仓位、不是更勤奋地交易,而是停下来,调整你的赔率结构或者入场标准,把期望值先掰成正的再说。

这里要提醒一个最容易被忽略的细节:成本。

真实交易里有手续费、点差、滑点。这些成本要从你的期望值里扣掉。如果你的毛期望值是正5块,但每笔交易的综合成本是6块,那你的净期望值就是负1块,你做得越勤快亏得越多。这就是为什么高频策略对成本极其敏感,而很多人算期望值时漏掉成本,以为自己在赚,其实是在给平台送钱。

还有一个更隐蔽的坑:单笔计划赔率不等于实际统计盈亏比。

你计划的时候止盈止损是1比3,但实际成交呢?你可能在浮盈到1比1.5的时候就慌了,提前跑了;也可能在该止损的时候扛了一下,亏成了1比1.5。所以你账户里真实的统计盈亏比,往往和你计划的赔率差很远。算期望值一定要用真实成交数据,而不是你计划里那个理想数字。光看单笔计划赔率不看实际执行和胜率,是致命误区。

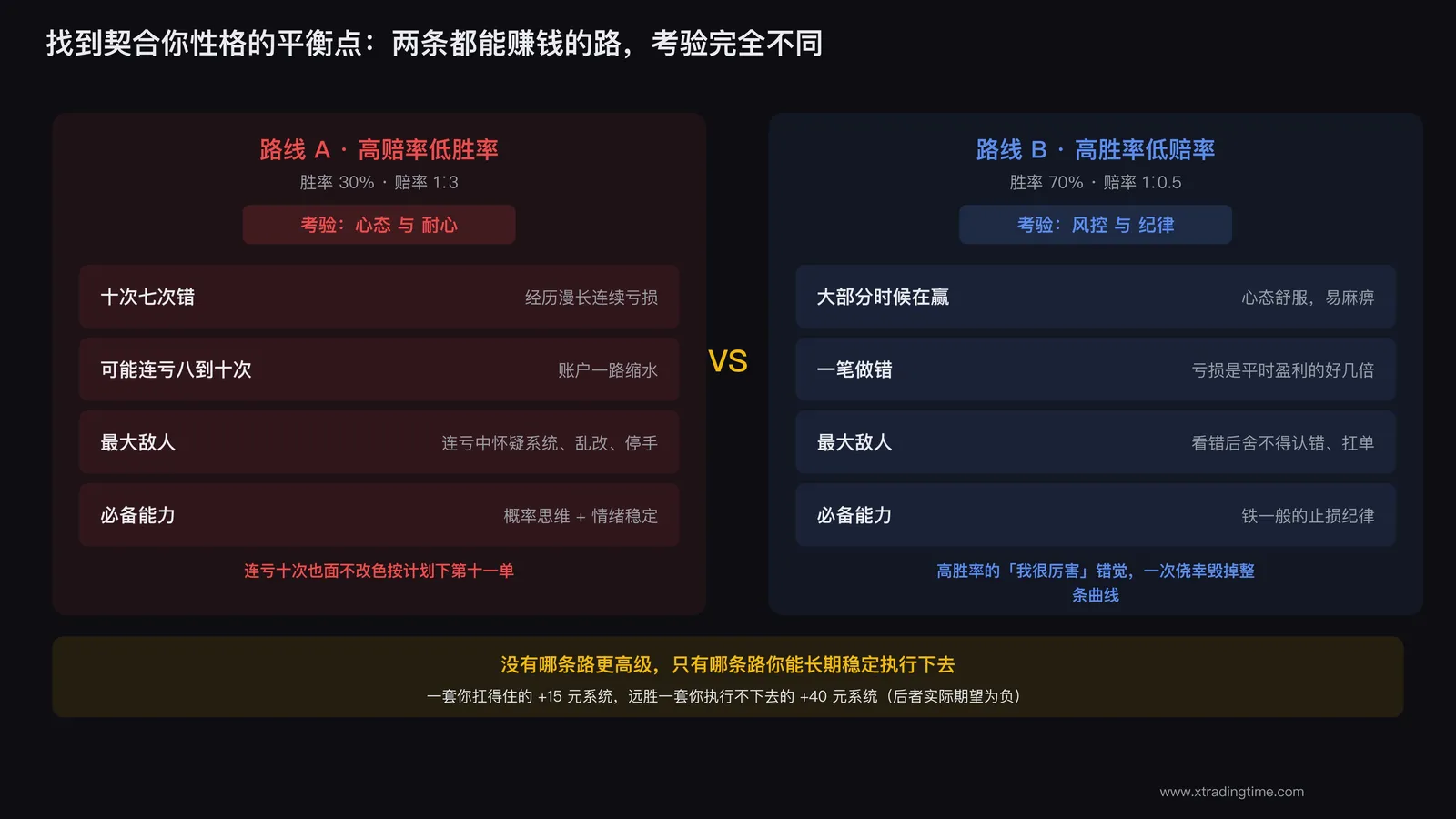

五、找到适合你性格的平衡点

既然高赔率和高胜率是此消彼长,期望值才是目标,那是不是随便选个平衡点都行?

不是。在期望值同样为正的前提下,不同的赔率胜率组合,对你的心理和操作能力提出的要求完全不同。 选错了,你会因为扛不住而执行变形,再好的系统也会在你手里崩掉。

我们来对比两种典型路线。

路线A:高赔率、低胜率(比如胜率30%,赔率1比3)

这条路考验的是你的心态和耐心。

因为你十次有七次是错的,你会经历漫长的连续亏损。可能连亏八次、十次,账户一路缩水,你心里那个声音会不停地问:“是不是我的系统失效了?是不是我该改改?“绝大多数人就是在这种连亏的折磨中放弃了系统,要么停手不敢做,要么乱改参数,结果完美错过了那笔本该回本并盈利的大行情。

走这条路,你必须有强大的概率思维和情绪稳定性,能够把每一笔交易看成一个独立的概率事件,连亏十次也能面不改色地按计划下第十一单。这非常难,大多数人做不到。关于为什么明明系统是对的却拿不住、扛不过回撤,可以看为什么你拿不住盈利单。

路线B:高胜率、低赔率(比如胜率70%,赔率1比0.5)

这条路考验的是你的风控和纪律。

因为你大部分时候在赢,心态上很舒服,但你的致命点在于:一旦某一笔做错,亏损金额是平时盈利的好几倍。只要你有一次没止损、扛单了,那一次的大亏就能吞掉你前面好多次的小赢。

走这条路,你必须有铁一般的止损纪律。你赢得多,但你绝对不能让任何一笔亏损失控。你最大的敌人不是看错方向,而是看错之后舍不得认错。高胜率会给你一种”我很厉害”的错觉,这种错觉会让你在该止损的时候心存侥幸,而一次侥幸就足以毁掉整条曲线。

那到底该选哪条路?

看你的性格。

- 如果你是个沉得住气、能忍受长期不被市场认可、相信概率和长期主义的人,高赔率低胜率适合你。

- 如果你是个执行力强、纪律严明、能机械止损绝不手软,但受不了长期连亏煎熬的人,高胜率低赔率适合你。

没有哪条路更高级,只有哪条路更适合你。选择你能长期稳定执行下去的那个组合,比选择那个理论上期望值最高但你根本扛不住的组合,要重要得多。 一套你能坚持执行的、期望值为正15块的系统,远胜过一套你执行不下去的、期望值为正40块的系统,因为后者在你手里的实际期望值是负的。

很多人还会犯一个错,就是把”赔率”和”仓位”搞混,以为赔率高就该重仓博一把。其实赔率说的是单笔盈亏结构,仓位是另一回事,两者必须分开管理,这个区别我在信号和仓位是两回事里讲过,混在一起是很多人爆仓的根源。

六、几个最常见的致命误区

把前面的逻辑理顺之后,我们来集中清算几个最坑人的误区。这几个误区,每一个都能让一个本该赚钱的交易者长期亏损。

误区一:只看单笔赔率,不看胜率。

这是最普遍、也最致命的。很多人评估一笔交易,张口就是”这笔赔率有1比5,太划算了”。划算个什么?赔率1比5,如果对应的胜率只有10%,期望值 = 0.1 × 5 − 0.9 × 1 = 0.5 − 0.9 = −0.4,是负的。

单笔赔率高,只是这笔交易”做对的话”收益不错,它根本没告诉你”做对的概率”是多少。脱离胜率谈赔率,就像脱离剂量谈毒性,毫无意义。任何时候有人跟你说”这个机会赔率很高”,你的第一反应应该是:“那胜率呢?”

误区二:只看胜率,不看赔率。

反过来也一样害人。“我这个方法胜率90%!“听起来很厉害,但如果赢一次赚10块、输一次亏200块,那胜率再高也是负期望。

高胜率最大的危险是它带来的心理麻痹。你赢习惯了,会逐渐放松对亏损的警惕,会觉得”我很少错,偶尔扛一下没关系”。而恰恰是这种心态,让你在那次注定要来的大亏面前毫无防备。

误区三:用单次结果判断系统好坏。

期望值是个长期统计概念,它只在大样本下才有意义。你不能因为一笔正期望的交易亏了钱,就说这个系统不行;也不能因为一笔负期望的交易赚了钱,就说这个赌法是对的。

抛硬币赌大小,期望值是负的(因为有抽水),但你抛一次完全可能赢。短期的运气会掩盖长期的期望,这正是赌场和很多负期望策略能持续骗人的原因。判断一套系统,至少要看几十上百笔的统计,而不是某一两笔的输赢。

误区四:以为预测得越准,赚得越多。

很多人把全部精力放在提高胜率上,幻想能预测每一个顶和底。但前面我们已经算过了,胜率高不等于赚钱,关键还得看赔率。把宝压在”预测准确”上,本身就是个陷阱,关于这一点可以看预测顶底是个陷阱。真正稳定盈利的人,不是预测最准的人,而是期望值管理得最好的人。他们经常做错,但每次错得便宜、对得值钱,长期下来稳稳为正。

误区五:连亏就改系统,连赢就加注。

一套正期望系统,连续亏损是再正常不过的事,尤其是低胜率系统。连亏的时候去改系统,本质上是用短期波动否定长期统计,往往会把一套好系统改坏。反过来,连赢的时候盲目加注,又会在概率回归均值的时候放大亏损。期望值思维要求你做的,恰恰是反人性的:连亏时坚持,连赢时冷静。

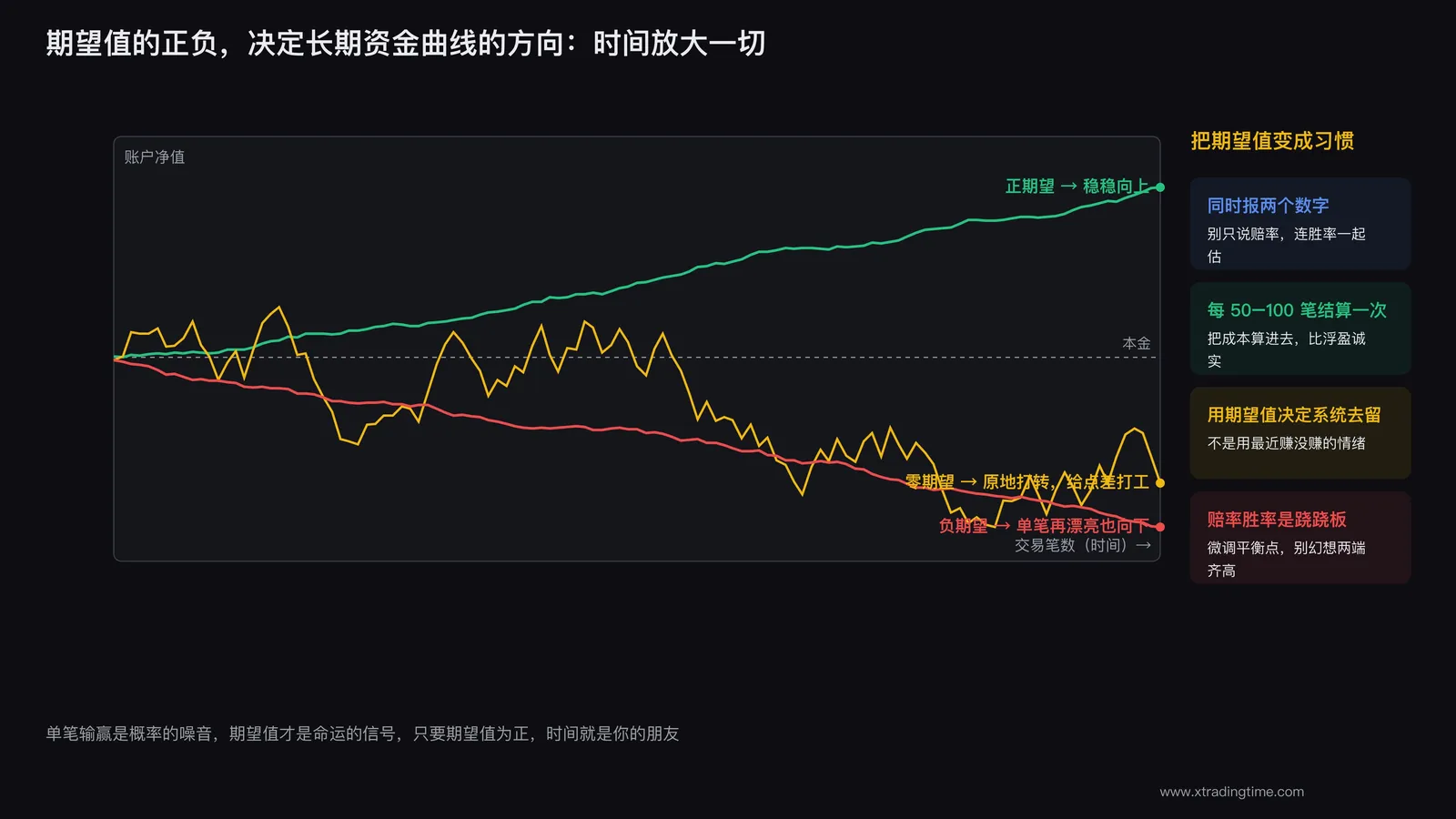

七、把期望值思维变成日常习惯

讲了这么多,最后落到怎么用。期望值不是一个算完就扔的数字,它应该成为你看待每一笔交易、每一套系统的底层视角。

第一,每次评估机会,强迫自己同时报出两个数字。

不要再说”这个机会赔率很高”,而要说”这个机会赔率大概是2,我这套打法在这种结构下胜率大概是45%,乘起来期望值是正的,可以做”。一开始你估不准没关系,逼自己用这个框架去想,慢慢就有感觉了。

第二,定期结算你的真实期望值。

每50笔或100笔交易做一次结算,把胜率、平均盈亏、成本都算清楚,得出真实净期望值。这个数字会告诉你,你这段时间到底是真的在进步,还是只是运气好。它比你账户的浮动盈亏诚实得多。

第三,用期望值来决定系统的去留,而不是用情绪。

系统该不该改、该不该停,唯一的依据是它的长期期望值,而不是你最近赚了还是亏了。期望值为正且你执行无误,那就坚持,哪怕在连亏;期望值为负,那就停手调整,哪怕你最近刚靠它赚了一笔。

第四,永远记住赔率和胜率是一个跷跷板。

当你想优化系统的时候,别幻想两端一起抬高。你能做的是微调那个平衡点,看看往哪边挪一点能让期望值更大,同时还在你的心理承受范围之内。这是一个在约束条件下求最优的过程,不是一个无限做大的过程。

把这四点变成习惯,你看待交易的方式会发生根本性的转变。你不会再为某一笔的输赢大喜大悲,因为你知道单笔无意义;你不会再被”高赔率”或”高胜率”的标签忽悠,因为你只认期望值;你也不会在连亏的时候动摇,因为你知道只要期望值为正,时间就是你的朋友。

写在最后

回到开头老张和老李的故事。

老张追求高赔率,老李追求高胜率,两个人都很努力,都很专业,都对自己那套深信不疑,但两个人都在亏钱。他们的错误是同一个:把交易的成败,押在一个单独的数字上。

赔率和胜率,单独拎出来看,都是残缺的。赔率告诉你赢了能赚多少,胜率告诉你赢的概率多大,只有把它们乘在一起算出期望值,你才看到了完整的真相。

而当你接受了”高赔率必然伴随低胜率”这个市场规律之后,你就不会再去追那个不存在的圣杯,而是安心地在赔率和胜率的跷跷板上,找到那个期望值为正、又契合你性格、你能长期执行下去的平衡点。

交易这件事,到最后拼的不是谁预测得准,不是谁单笔赚得多,也不是谁赢的次数多。拼的是谁的期望值长期为正,并且谁能在漫长的概率兑现过程中,稳稳地把这套正期望系统执行到底。

单笔的输赢是概率的噪音,期望值才是命运的信号。看懂这一点,你就走在了大多数人前面。

以上内容仅代表个人观察与思考,不构成任何投资建议。交易有风险,入市需谨慎。

文中所有数字均为说明原理而设的简化示例,实际交易中的胜率、赔率会随市场、品种、周期变化,请以你自己的真实交易记录为准。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系