凯利公式:小资金翻仓的数学正确姿势

1万块翻到10万需要几笔交易?答案是117笔。前提是每笔只赚2%。大多数人觉得翻仓要靠一把梭,其实真正的翻仓路径是复利。问题在于:每次投多少?投少了太慢,投多了爆仓。凯利公式给了一个数学上的最优解。视频讲了核心逻辑,这篇文章把凯利公式的推导过程、实战修正、以及三档仓位管理的操作细节全部补上。

一、翻仓的数学真相:复利,不是暴利

先算一道题:1万块翻到10万,需要多少回报率?

如果你想一把搞定,需要900%的回报。什么概念?满仓梭一个涨9倍的品种。这不是交易,这是买彩票。

如果你每笔赚2%,用复利滚,1.02的117次方大约等于10。也就是说,117笔每笔2%的小利润,就能把1万变成10万。

这就是复利的力量。它不刺激,不性感,但它是唯一在数学上可重复的路径。

三种交易者的资金曲线

我模拟了三种交易者一年的资金变化:

激进型(每次重仓30%):前期翻了三倍,从10000涨到30000。然后一波大回撤,直接爆仓。账户归零。典型的”赚得快、亏得更快”。

保守型(每次只投2%):一年下来资金从10000涨到12000,涨了20%。很稳定,但太慢了。按这个速度,翻10倍要等10年以上。

Kelly最优型:一年从10000涨到32000,涨了220%。增长速度是保守型的3倍以上,同时从来没有出现过爆仓风险。

差异在哪?仓位大小。激进型每次投入太多,一次大亏就全没了。保守型每次投入太少,复利速度太慢。Kelly型每次投入数学上增长最快且不会爆仓的比例。

暴富是运气。你可以靠运气赢一次,但不可能靠运气赢一百次。复利是能力,它需要正确的仓位、持续的执行、和长期的耐心。

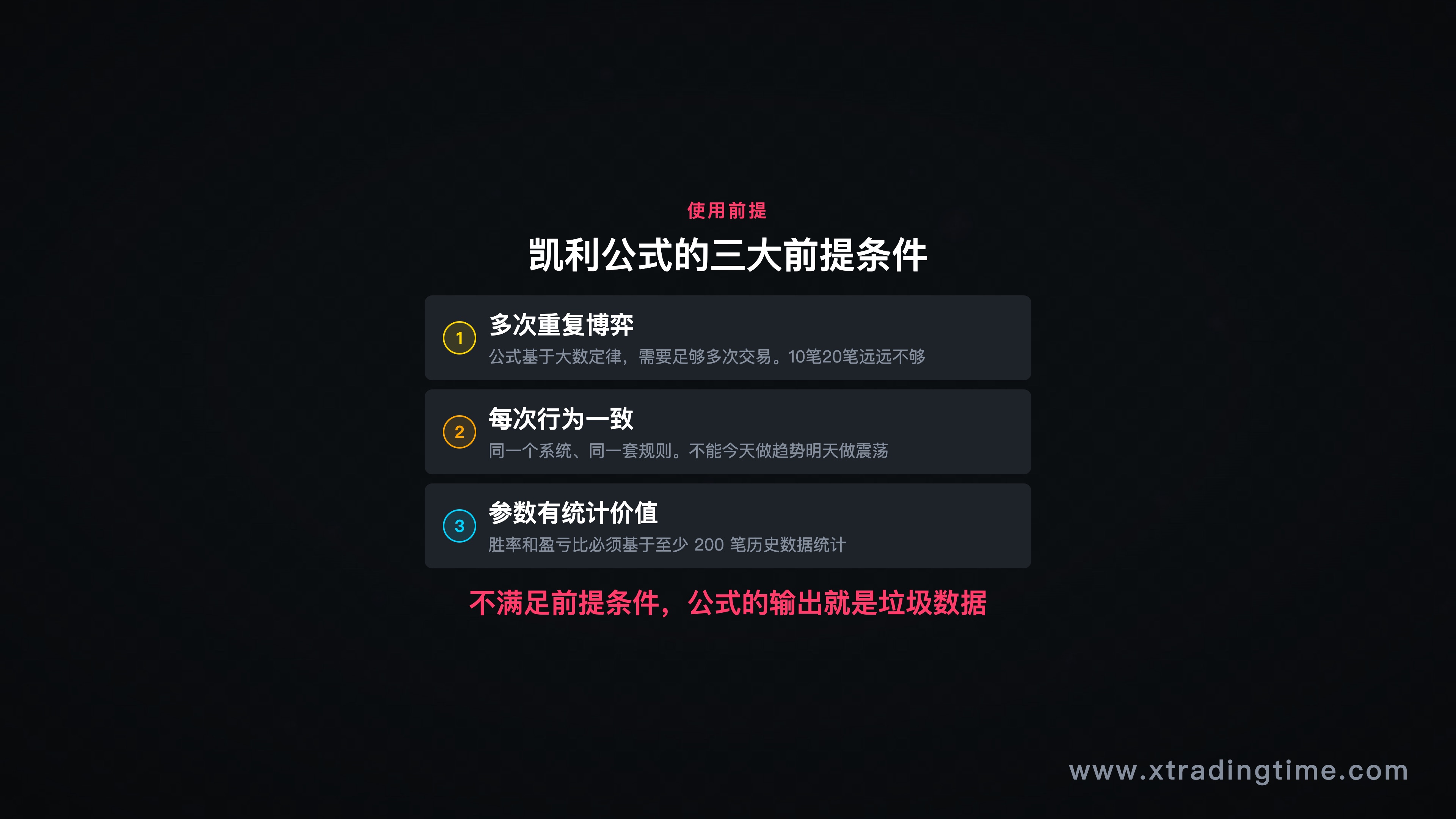

二、一切的前提:数学期望必须为正

在谈仓位管理之前,有一个更根本的前提,你的交易系统的数学期望值必须大于零。

什么是数学期望?

公式很简单:

E = 胜率 x 平均盈利 - (1 - 胜率) x 平均亏损

举个例子:

- 你的胜率是45%(100笔交易赢45笔)

- 赢的时候平均赚200块

- 亏的时候平均亏100块

E = 0.45 x 200 - 0.55 x 100 = 90 - 55 = 35

期望值为正,说明长期来看你每笔交易平均赚35块。只要持续做下去,账户一定会增长。

如果期望值为负呢?

那就算你仓位管理做得再好,也只是死得慢一点。

仓位管理不能把一个亏损的系统变成盈利的系统。它只能让一个盈利的系统更快地盈利、或者更安全地盈利。

所以在研究仓位之前,先确保你有一个正期望的交易系统。这意味着:

- 你的盈亏比足够好(比如至少1:1.5或1:2)

- 或者你的胜率足够高(比如60%以上)

- 或者两者的组合使得E > 0

没有正期望就谈仓位管理,就像给一辆没有发动机的车加油,加再多也跑不起来。

E > 0 是一切仓位管理的大前提。期望值为负,仓位管理只能让你慢性死亡。

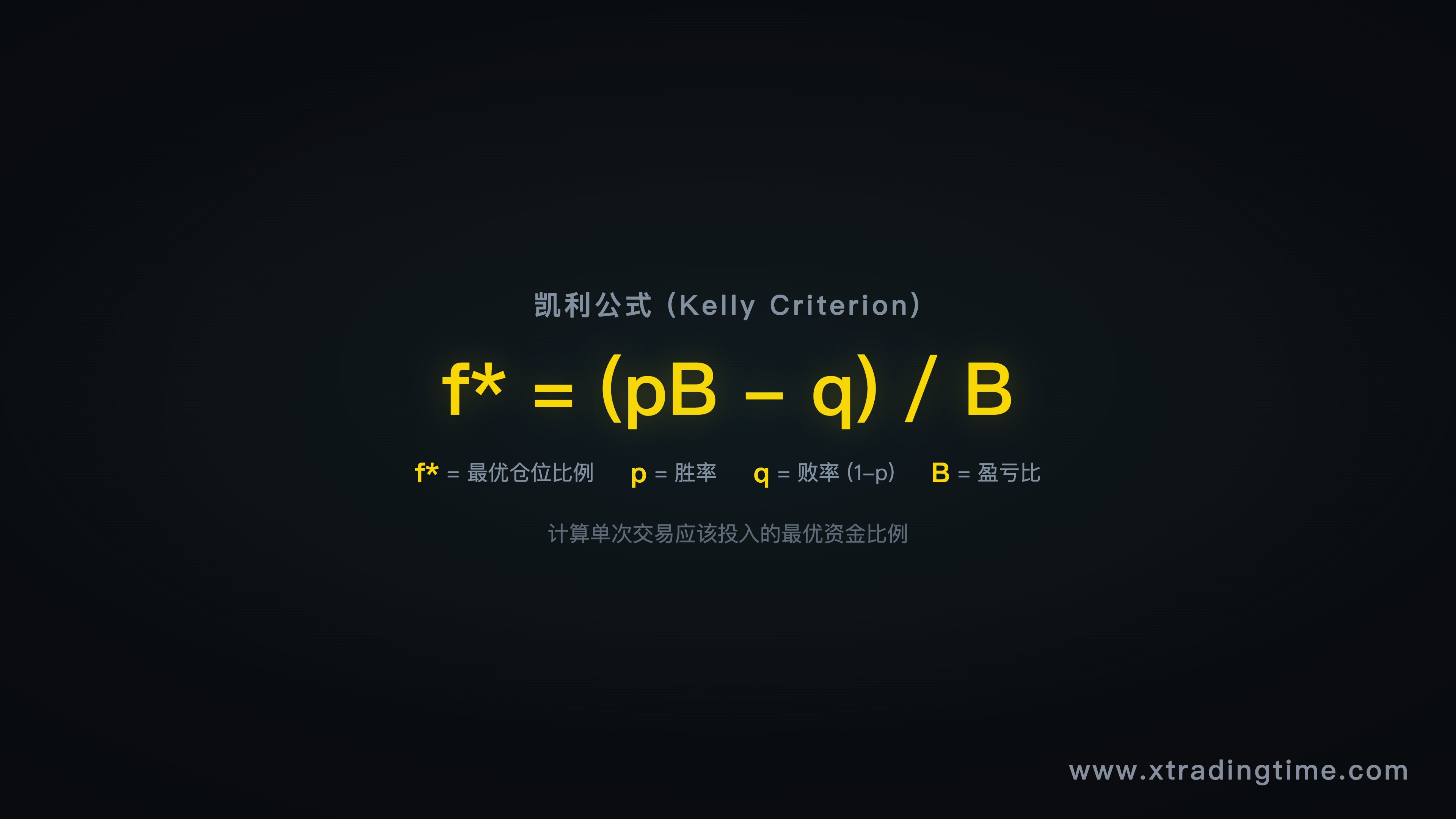

三、Kelly公式:数学上的最优仓位

公式长什么样?

f = (bp - q) / b*

其中:

- f* = 最优仓位比例(每次投入总资金的百分比)

- b = 盈亏比(平均盈利 / 平均亏损)

- p = 胜率

- q = 败率(q = 1 - p)

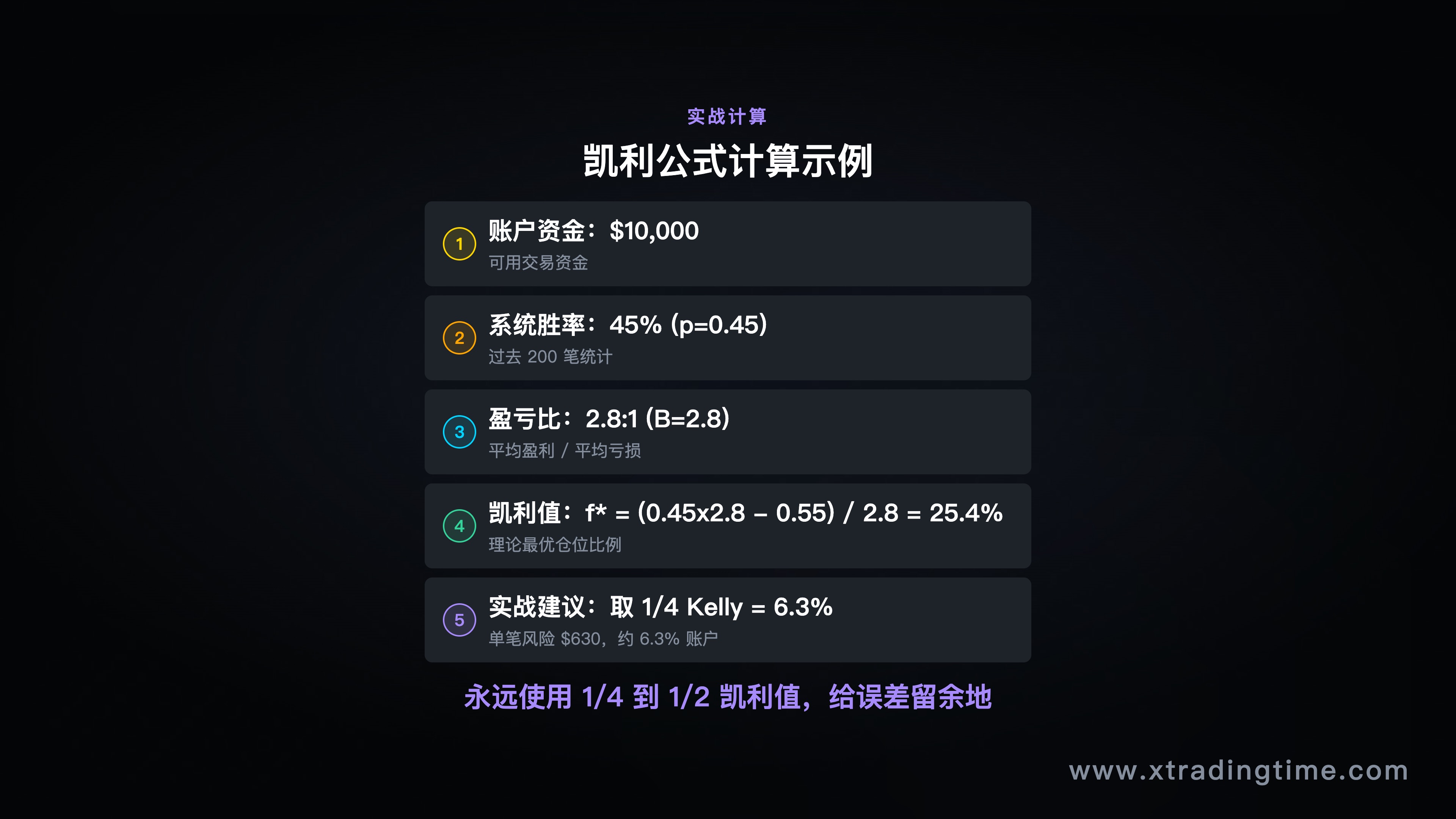

实战计算

假设你的交易系统:

- 胜率 p = 45%

- 盈亏比 b = 2(赢的时候赚的是亏的2倍)

- 败率 q = 1 - 0.45 = 0.55

代入公式:

f* = (2 x 0.45 - 0.55) / 2 = (0.90 - 0.55) / 2 = 0.35 / 2 = 17.5%

这意味着:每次交易投入总资金的17.5%,在数学上是增长最快且不会爆仓的仓位。

这个数字意味着什么?

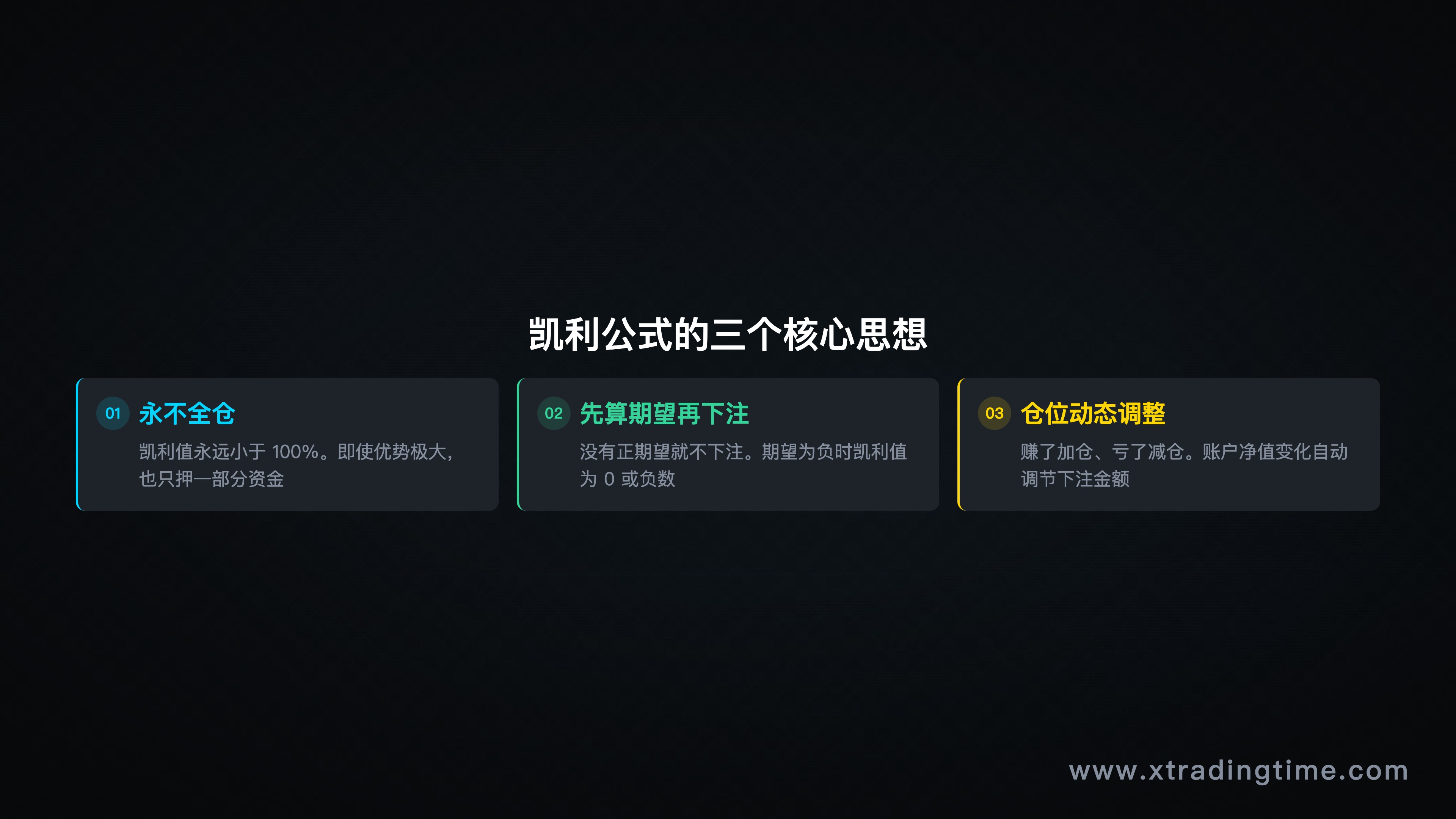

一、它不是拍脑袋拍出来的。这是数学上严格证明的最优解,在给定的胜率和盈亏比下,这个仓位比例能使你的资金增长速度最大化,同时保证不会因为连续亏损而爆仓。

二、它随着你的系统参数变化。胜率越高 or 盈亏比越好 → Kelly仓位越大。胜率越低 or 盈亏比越差 → Kelly仓位越小。

三、如果计算结果是负数,说明你的系统期望值为负,不应该交易。Kelly公式自带”安全阀”:负期望系统的Kelly值为负,等于告诉你”别玩了”。

Kelly公式的局限性

重要补充:实战中不建议使用100%的Kelly仓位。因为:

- Kelly公式假设你精确知道自己的胜率和盈亏比,但实际上这两个参数是估计值,有误差。

- Kelly公式追求的是长期平均最优,短期内的波动可能非常大。

业内常见的做法是使用半Kelly(Half Kelly),即Kelly值除以2。上面的例子:17.5% / 2 = 8.75%。

半Kelly的增长速度只比全Kelly慢一点点(大约75%的速度),但波动率小了一半,心理上更容易坚持执行。

Kelly公式给你理论上限。实战中用半Kelly,既不保守到浪费复利,也不激进到顶不住波动。

四、三档仓位管理:从理论到实操

理论上有Kelly公式给最优值。但实战中每笔交易的信号强度不同,不可能每笔都用同一个仓位。

所以我在实战中用三档仓位:

第一档:试探仓,总资金的1%

使用场景:信号模糊的时候。比如趋势方向不太确定、K线确认信号不够强、或者市场处于重大事件前夕。

逻辑:用最小的代价去验证一个想法。亏了只亏1%,无关痛痒。赢了可以在确认后加仓。

试探仓的核心目的不是赚钱,是获取信息。你用1%的代价,换来了市场对你判断的反馈。

第二档:标准仓,总资金的2%

使用场景:信号清晰 + 趋势配合。比如均线方向明确向上、价格回调到关键支撑、出现了明确的看涨K线。

逻辑:这是你的”日常仓位”。大多数交易应该用这个档位。风险可控、收益适中、心理压力小。

第三档:重仓,总资金的3%

使用场景:仅当Kelly公式计算结果大于5%时才使用。也就是说,只有当你的系统在当前条件下给出了非常高的优势时,才配用重仓。

逻辑:3%的单笔风险意味着如果连亏10笔,你的账户缩水30%(复利计算实际约26%)。这个回撤幅度不小,所以只有在高确定性的时候才动用。

为什么不设4%或5%?

答案是心理承受力。

数学上,Kelly公式可能告诉你投17.5%。但你试试连亏3笔,每笔17.5%,账户直接缩水近半。你能顶得住吗?大多数人的回答是不能。

一旦你因为心理崩溃而偏离系统,不管是提前止损、放大止损、还是放弃交易,你的实际结果就会远差于数学理论。

所以仓位的上限不由数学决定,而由心理决定。 3%是大多数交易者在连亏之后还能保持执行纪律的上限。

仓位管理的终极目标不是让你赚得最快,而是让你在”一定会发生的连亏期”不崩溃、不偏离系统、还能继续执行。

五、仓位管理的四个常见误区

误区一:赢了就加大仓位,亏了就缩小仓位。

听起来合理,“赢了说明手感好,加码!”

但这叫做”赌徒谬误”。上一笔的盈亏和下一笔的胜率没有任何关系。每笔交易都是独立事件。你应该根据系统参数(胜率、盈亏比)来定仓位,不是根据最近的交易结果。

误区二:所有交易用同样的仓位。

如果你每笔都用2%,那你在高确定性机会上浪费了优势,在低确定性机会上承担了过多风险。三档仓位就是为了解决这个问题。

误区三:止损幅度不影响仓位大小。

大错特错。假设你设定每笔最大风险是总资金的2%,止损距离是50个点:

- 仓位 = 2% x 总资金 / 止损点数 / 每点价值

止损越宽,仓位就应该越小,确保单笔亏损不超过2%。很多人固定手数交易,完全不根据止损调整,这是仓位管理的大忌。

误区四:仓位管理能弥补差的交易系统。

不能。期望值为负的系统,仓位管理只能让你亏得慢一点。先修系统,再优化仓位。

六、小资金翻仓的完整路径

把前面说的整合起来:

第一步:建立一个正期望的交易系统。确保 E > 0。这需要你有合理的胜率和盈亏比组合。

第二步:用Kelly公式算出理论最优仓位。然后取半Kelly作为实战上限。

第三步:根据每笔交易的信号强度,在三档仓位中选择。试探仓(1%)用于模糊信号,标准仓(2%)用于正常信号,重仓(3%)仅用于高确定性机会。

第四步:严格执行。不因为连赢而加大仓位,不因为连亏而放弃系统。

第五步:定期回顾和调整。每月回顾你的实际胜率和盈亏比,重新计算Kelly值。如果系统参数变了,仓位也要跟着调整。

小资金翻仓只有一条路:正期望 + 复利。暴富靠运气,复利靠能力。

七、一张表格搞定你的仓位

不同胜率和盈亏比组合下的Kelly最优仓位(取半Kelly):

| 胜率 / 盈亏比 | 1.5:1 | 2:1 | 3:1 |

|---|---|---|---|

| 40% | 1.7% | 6.3% | 10.0% |

| 45% | 4.2% | 8.8% | 12.5% |

| 50% | 6.7% | 12.5% | 16.7% |

| 55% | 9.2% | 15.0% | 19.2% |

| 60% | 11.7% | 17.5% | 21.7% |

(半Kelly值,已除以2)

怎么用:根据你最近100笔以上交易的统计数据,找到你的胜率和盈亏比对应的数值,这就是你每笔交易的风险上限。

如果你还没有100笔以上的交易数据,先用试探仓(1%)交易,积累数据后再优化。

实操清单

- 统计自己最近50-100笔交易的胜率和平均盈亏比

- 用Kelly公式计算最优仓位,取半Kelly作为日常上限

- 设定三档仓位标准:试探仓(1%)、标准仓(2%)、重仓(上限为半Kelly)

- 每笔交易前先确定”这笔用第几档仓位”,写在交易日志里

- 每月回顾一次系统参数,重新计算Kelly值

完整视频版:点击观看视频

觉得有用?点个「在看」+「收藏」,下次找得到。

评论区聊聊:你现在每笔交易投入多少仓位?是拍脑袋还是有公式?

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。

更多交易干货,打开浏览器搜索 xtradingtime。如果觉得有收获,别忘了点赞、在看、转发,你的支持是我持续输出的动力。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系