杠杆ETF不会爆仓,却在悄悄把本金磨到归零

很多人对杠杆ETF有一个共同的安全感:它不会爆仓。没有强制平仓价、没有资金费率、账户里的钱不会因为一次插针瞬间归零。于是有人把它当成了长期定投工具,甚至当成比合约更安全的杠杆替代品,买入之后一放就是几个月甚至几年。但真实的情况是:杠杆ETF确实不会爆仓,它会用另一种方式把你的本金磨没。这种方式叫波动损耗,而它的作案手法,恰恰藏在每日重置这个听起来毫不起眼的机制里。

引子:不会爆仓的产品,账户余额却越来越薄

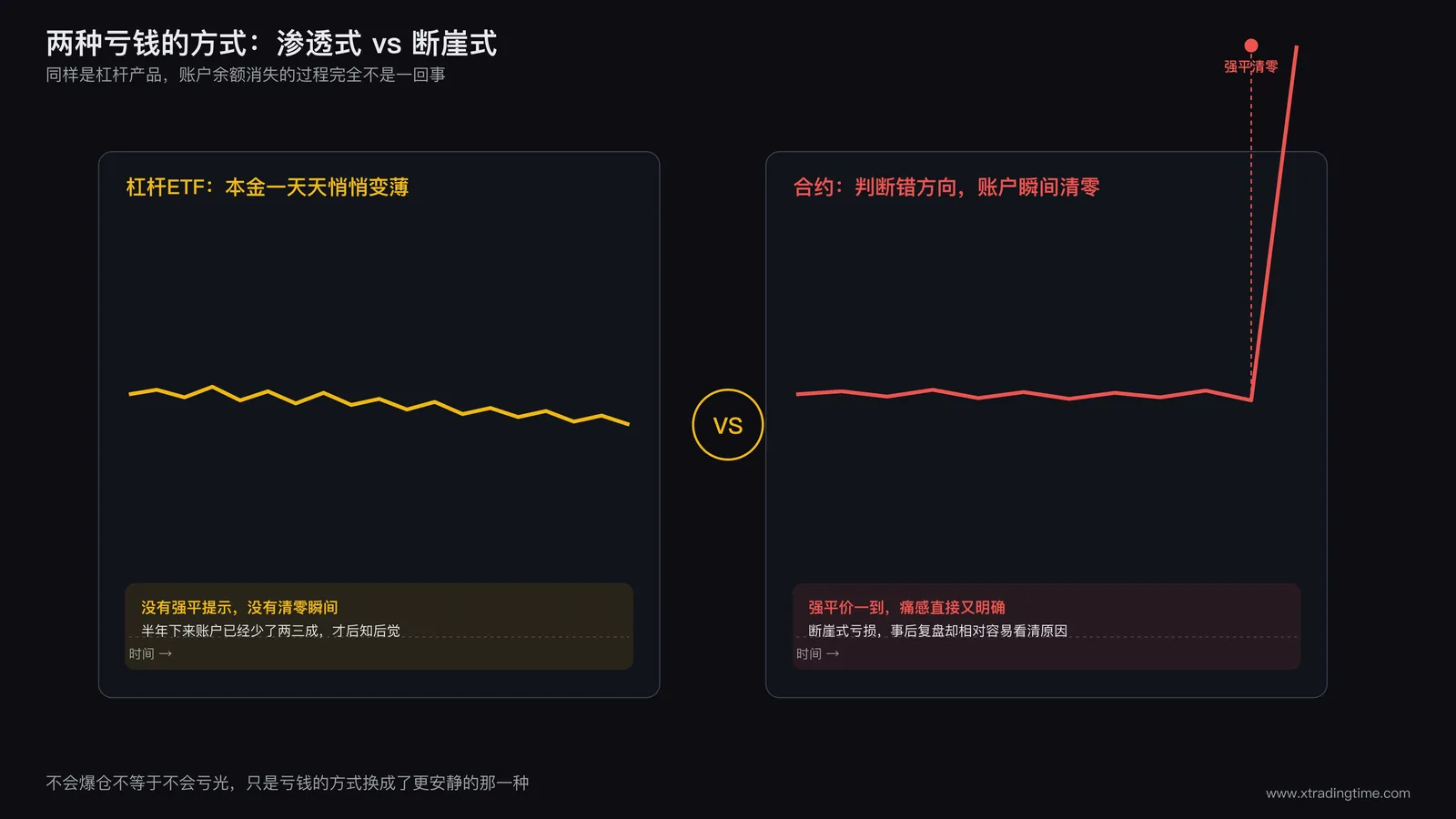

一个真实的现象:不少人持有三倍杠杆ETF半年到一年,标的指数基本走平,有涨有跌但没有明显方向,结果打开账户一看,本金已经悄悄少了两三成。

没有爆仓提示,没有强平通知,账户也一直是正常持仓状态。钱就是这么一天一天,安安静静地变少了。

这和合约、期货杠杆的亏损方式完全不同。合约亏损是断崖式的:判断错了方向,价格触及强平线,账户瞬间清零,痛感直接又明确。杠杆ETF的亏损是渗透式的:你甚至判断对了大方向,指数最终也确实涨了一些,但账户里的钱却比你想象中少得多,有时候甚至是负的。

很多人第一反应是怀疑平台在做手脚,或者觉得自己看错了数据。其实都不是,问题出在产品设计本身。杠杆ETF为了保持宣传里”每天都是几倍杠杆”这个承诺,必须每天重新计算一次仓位,这个每天都要做的动作,长期下来会持续吃掉本金。这不是bug,是这类产品与生俱来的结构性代价,只是很少有人在买入之前认真算过这笔账。

1

每日重置:为了保持”每天几倍”,杠杆ETF每天都要重新算一次账

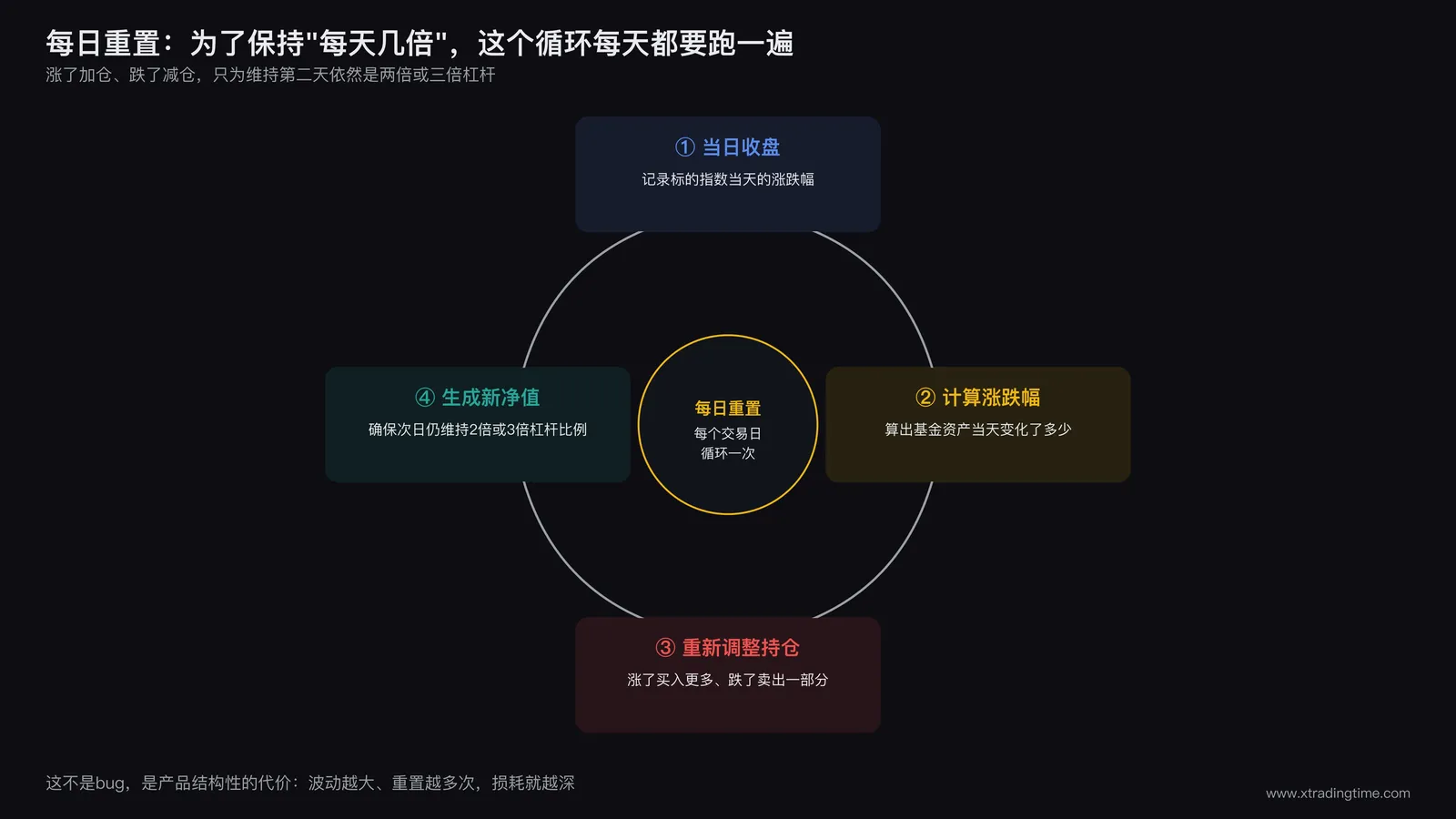

要理解杠杆ETF为什么会慢慢归零,得先搞清楚它到底是怎么运作的。

普通ETF跟踪一个指数,指数涨多少它就涨多少。二倍或三倍杠杆ETF承诺的是:每一个交易日,它的涨跌幅要达到标的指数当日涨跌幅的两倍或三倍。注意这句话里最关键的限定词是”每一个交易日”,而不是”从你买入那天到现在”。

这意味着基金管理人每天收盘之后,都要重新计算一次持仓:如果当天涨了,基金资产变多了,为了让明天依然维持两倍或三倍的杠杆比例,需要再买入更多标的资产;如果当天跌了,基金资产变少了,同样为了维持杠杆比例,需要卖出一部分资产。

这个动作每天都在发生,行业里管它叫每日重置或者每日再平衡。表面上看,这只是一个技术性的会计操作,是基金公司为了兑现产品说明书上的承诺不得不做的事情。但正是这个每天都要重来一遍的动作,决定了杠杆ETF的长期收益和标的指数的长期收益之间,会产生一道越拉越大的裂缝。

这道裂缝有一个专门的名字:波动损耗。它不是手续费,不是管理费,也不是资金费率,它是纯粹由每日重置这个数学结构本身产生的隐性成本。指数波动越大,重置的次数越多,这道裂缝就越深。

2

一个具体的例子:标的指数原地不动,杠杆ETF却先跌一截

光讲原理有点抽象,直接算一遍数字,感受会完全不一样。

假设标的指数现在是100点。第一天涨了10%,涨到110点。第二天跌了10%,跌回到99点。两天下来,指数从100点走到99点,跌了1%,很正常的一次小幅震荡。

现在看两倍杠杆ETF会发生什么。第一天,指数涨10%,两倍杠杆ETF要涨20%,净值从100涨到120。第二天,指数跌10%,两倍杠杆ETF要跌20%,注意这个20%是按第二天开盘时的120计算的,也就是跌了24点,净值从120跌到96。

两天下来,指数只跌了1%,两倍杠杆ETF却跌了4%。杠杆倍数是两倍,亏损幅度却是标的的四倍,这就是每日重置带来的放大效应,在涨跌互现的行情里,它放大的不是收益,而是损耗。

再往前推一步,如果这个”涨10%再跌10%“的循环重复十次会怎样。标的指数每一轮跌0.25%,十轮下来大约跌了2.5%。两倍杠杆ETF每一轮跌1%,十轮下来净值大约只剩原来的90%,跌幅接近10%。换成三倍杠杆ETF,每一轮跌2.25%,十轮下来净值可能只剩原来的89%左右。

标的指数只是小幅震荡,本身几乎没怎么跌,但杠杆倍数越高,这种反复涨跌对本金的消耗速度就越快。而且这种消耗不是线性叠加的,是一轮接一轮复利式滚雪球,越往后滚,本金剩下的比例越低。

杠杆ETF的说明书告诉你的是每天的倍数,没告诉你的是每天的倍数乘上很多天之后,会变成什么样的复利结果。指数原地踏步,你的本金却可能已经悄悄少了一大截。

3

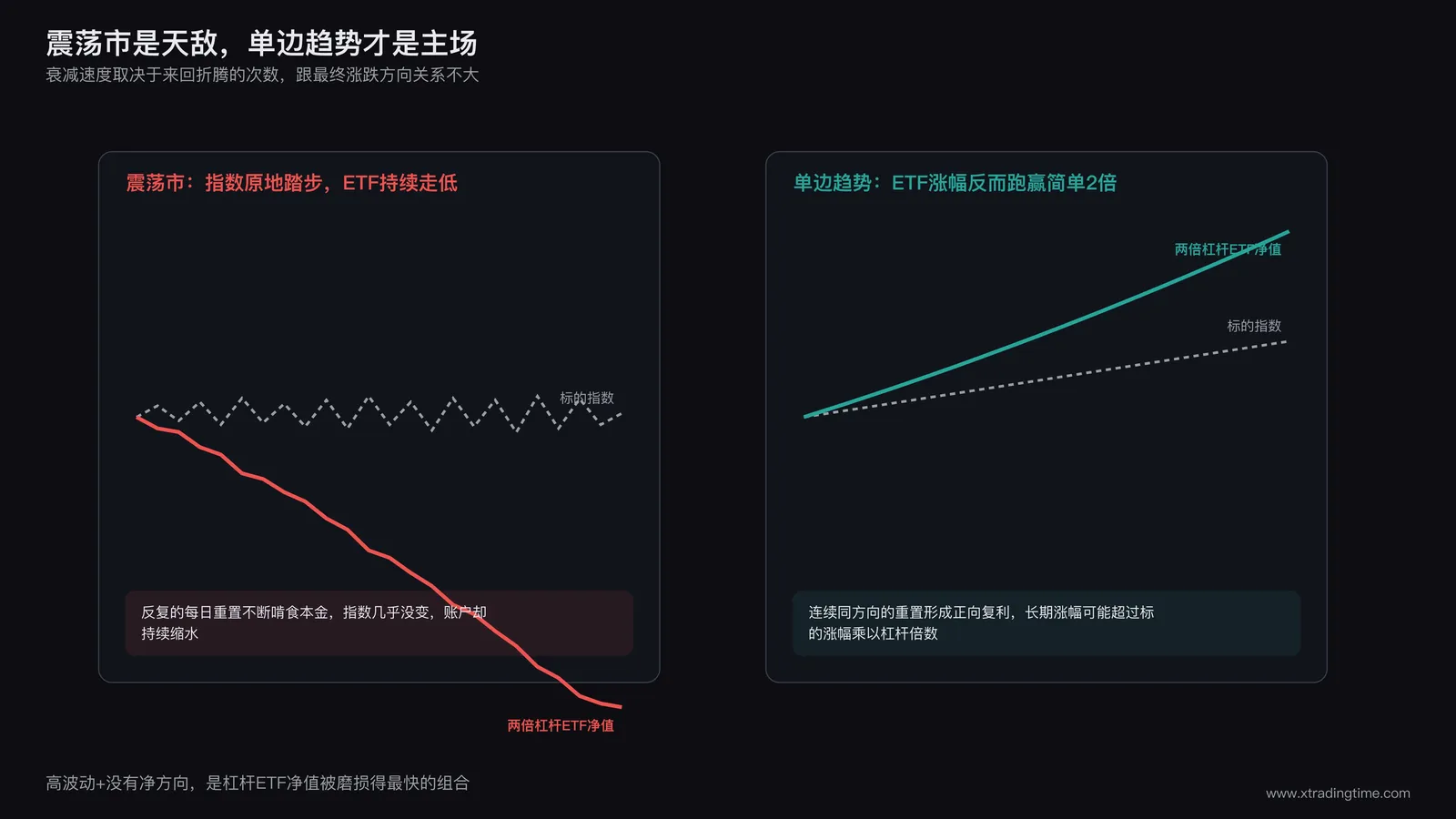

震荡市是杠杆ETF最大的敌人,单边趋势反而是它的主场

上面那个例子已经能说明一个关键结论:波动损耗的速度,不取决于指数最终涨了还是跌了,而取决于指数在这段时间里来回折腾了多少次。

震荡市是杠杆ETF最危险的行情类型。所谓震荡市,就是价格在一个区间里反复上下拉锯,今天涨明天跌,一个月下来指数可能几乎没有变化。这种行情对普通ETF来说无关痛痒,横盘就横盘,账户不涨不跌。但对杠杆ETF来说,每一次来回都是一次每日重置,每一次重置都在悄悄啃掉一点本金。震荡的次数越多、单次波动幅度越大,损耗累积得越快,这也是为什么很多人持有杠杆ETF”感觉行情没怎么变但账户却一直往下走”的真正原因。

反过来,单边趋势行情恰恰是杠杆ETF最擅长的场景。如果指数连续多天朝一个方向走,比如连续上涨,每一天的重置都是在已经涨过的基础上继续放大涨幅,复利方向和趋势方向一致,这时候杠杆ETF不但不会有损耗,长期收益甚至可能超过标的涨幅乘以杠杆倍数这个简单算法给出的数字。这就是为什么杠杆ETF的产品设计者会强调它更适合短线操作:在方向明确、持续时间不长的单边行情里,每日重置是助推器;在方向不明的震荡行情里,每日重置是绞肉机。

用一个简单的判断标准来概括:衰减速度和波动率关系密切,和涨跌方向本身关系不大。 高波动加上没有净方向的行情,是杠杆ETF净值被磨损得最快的组合,这一点和区间交易为什么突破会失败里提到的震荡市特征几乎是同一类行情,只不过在杠杆ETF上,代价从”来回止损”变成了”本金持续蒸发”。

4

它比永续合约更”温柔”,却可能比永续合约更危险

很多接触过合约交易的人,会下意识地把杠杆ETF当成合约的”安全版”,理由无非两条:第一,杠杆ETF不收资金费率,不用担心长期持仓被费率一点点啃掉;第二,杠杆ETF没有强制平仓机制,价格再怎么反向波动,也不存在账户被系统直接清零这种事。

这两条理由本身都成立,但结论错了。它们描述的是两种完全不同的风险类型,不能用”谁的风险更小”来简单比较。

永续合约的风险是方向性风险加费率损耗:判断错方向,价格触及强平线,账户可能瞬间清零;判断方向没错,但长期持有需要支付资金费率,费率会持续从账户里扣钱。这类风险的共同点是:只要你不用杠杆、只要你及时止损、只要你不做超长线持有,风险是可以被主动管理和规避的。

杠杆ETF的风险是结构性波动损耗,这类风险和你判断得对不对没有直接关系。哪怕你对长期方向的判断完全正确,只要中间过程存在足够的震荡,波动损耗就会持续发生,而且这个损耗不是你能通过”多观察一下""设个止损”就能规避掉的,它写在产品的每日重置机制里,你只要持有一天,它就工作一天。

更麻烦的是,波动损耗没有一个明确的警报时刻。合约爆仓有强平价、有保证金率提示,你至少知道危险临近。杠杆ETF的损耗是连续且隐蔽的,没有任何一个时间点会跳出来告诉你”你已经损失了本金的百分之多少”,很多人是持有了半年一年之后翻账户才后知后觉。从这个角度看,长期持有杠杆ETF反而比短线合约操作更危险,因为它给了你一种”没有爆仓就是安全”的错觉,而这种错觉恰恰掩盖了本金正在被持续磨损的事实。这也是高杠杆等于高风险吗这个问题里经常被忽略的一层:风险不只有”爆仓”这一种表现形式,波动损耗是一种更慢、更容易被忽视、但同样能把本金磨到接近归零的风险。

合约的风险写在强平价上,看得见摸得着。杠杆ETF的风险写在每日重置的数学公式里,看不见摸不着,却一天都不会停止运转。越是觉得它安全,越容易忽略它每天都在收的这笔隐性费用。

5

杠杆ETF不是不能用,是不能这么用

讲了这么多波动损耗的危害,并不是说杠杆ETF这类产品设计有问题,或者完全不该碰。它有自己合理的使用场景,只是这个场景和大多数人想象的完全不一样。

杠杆ETF的定位,从产品设计初衷来说,从来都是短线交易工具,不是长期持有工具。它适合的场景是:你对短期内、通常是几天到最多一两周的单边趋势有比较明确的判断,想用比较小的资金撬动比较大的短期收益弹性,同时又不想承担合约那种强平和资金费率的复杂度。在这种场景下,每日重置的复利效应是帮你放大收益的工具,而不是吃掉本金的黑洞。

但只要你把持有周期拉长到一两个月甚至更久,情况就完全反过来了。持有时间越长,中间经历震荡的概率越大,波动损耗累积的时间也越长,产品设计初衷里”短期放大收益”的优势会被”长期持有的结构性损耗”逐渐吃掉,甚至吃成负数。这也是为什么几乎所有正规发行方的产品说明书里,都会用加粗字体提醒投资者”本产品不适合长期持有”,只是这句提醒常常被淹没在密密麻烦的条款里,很少有人真正读进去。

杠杆ETF在美股、部分交易所都有对应的多头和反向产品,加密市场里也存在类似逻辑的杠杆代币产品,形式和名称各不相同,但底层的每日或定期重置机制是共通的。不管你在哪个市场接触到这类产品,判断能不能用、该怎么用的标准都是同一个:你打算持有多久,以及这段时间里,行情大概率是单边趋势还是来回震荡。 如果答案是长期持有,或者你没办法判断接下来是趋势还是震荡,那这类产品大概率不适合你。这个道理和杠杆双刃剑里反复强调的逻辑是一致的:工具本身没有对错,用错场景才是风险的真正来源。而如果你习惯的是现货长期持有的思路,直接套用到杠杆产品上,更需要先看一遍现货合约两套打法,搞清楚两种持仓逻辑本来就不是一回事。

反过来看:买入杠杆ETF之前,先问自己这几个问题

讲完机制和场景,用一份清单收个尾。买入任何一只杠杆ETF之前,建议先老老实实问自己几个问题:

1. 我打算持有多久? 如果答案是几天到一两周,问题不大;如果答案是”先买着,长期拿”,先停一下,这类产品的结构本身就不适合这么用。

2. 接下来这段时间,行情更可能是单边趋势还是来回震荡? 判断不了的时候,默认按震荡市对待更安全,因为震荡市才是波动损耗最快的场景。

3. 我有没有算过,如果标的原地不动,我的杠杆ETF净值大概会磨损多少? 用前面两天涨跌互现的例子自己套一遍数字,会比看任何说明书都直观。

4. 我是不是把它当成了合约的”安全替代品”? 没有强平不等于没有风险,只是风险换了一种更慢、更隐蔽的形式出现。

5. 如果持有超过原计划的时间,我会不会舍不得止损,继续拿下去? 波动损耗最怕的就是”再等等”,持有时间每拖长一段,损耗就多累积一段。

这五个问题想清楚了,杠杆ETF依然可以是一个有效率的短线工具。想不清楚就长期拿着,本金归零的路径只是比合约爆仓慢一点,终点可能是一样的。

写在最后

杠杆ETF不会爆仓,这句话本身没有错。但它常常被理解成”杠杆ETF很安全”,这中间隔着一个巨大的逻辑漏洞。不会爆仓,只是意味着没有一个瞬间清零的时刻,不代表本金不会被消耗,波动损耗每天都在工作,只是它选择了一种更安静的方式。

真正决定杠杆ETF好不好用的,从来不是杠杆倍数本身,而是你有没有把它放在正确的持有周期和行情类型里使用。短线、单边趋势里,它是一个效率很高的放大器;长期持有、震荡行情里,它是一台持续运转的碎钞机,而且大多数人根本不会注意到它什么时候开始工作。

把每日重置这个机制想透了,你就会明白,很多产品说明书里那句”不适合长期持有”的提醒,不是免责声明式的客套话,是这类产品最核心的使用说明。

以上内容仅代表个人观察与思考,不构成任何投资建议。杠杆类金融产品结构复杂,不同发行方、不同市场的具体条款和重置规则存在差异,以产品官方说明文件为准,入市前请务必仔细阅读并核实,交易有风险,入市需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系