仓位管理方法完整指南:从固定比例到金字塔加仓

仓位管理是交易里最不性感的话题,也是最决定生死的话题。一个胜率60%、盈亏比2:1的策略,用错仓位管理方法照样能让账户在半年内归零。一个胜率只有40%的策略,配上正确的仓位管理,可以稳定增长几年。

大多数交易者把90%的精力花在找入场点上,把10%的精力留给仓位管理。实际上,两件事对最终盈亏的影响权重差不多是各50%。

这篇指南覆盖4种主流仓位管理方法,每种方法的适用场景、执行细节,以及小资金和大资金各自该怎么选。

一、为什么仓位管理比入场点更重要

先做一个简单的计算,让数字说话。

假设你有一套交易系统,胜率50%,盈亏比2:1。理论上这套系统是正期望的——10笔交易赢5笔、输5笔,净盈利 5×2 - 5×1 = 5个单位。

现在看两种仓位管理方式的结果:

方式A:每笔固定风险账户的2%

连续5笔亏损后,账户剩余:100% × (1-2%)^5 ≈ 90%。账户还剩90%,还能继续交易。

方式B:感觉好就重仓,心里没底就轻仓

实际情况是:人在市场赚钱时容易膨胀,趋势好的时候重仓;刚亏过觉得”机会来了要捞回来”,也重仓。结果连续5笔亏损,每笔重仓20%,账户剩余:100% × (1-20%)^5 ≈ 33%。账户亏掉了三分之二。

同样是连续5笔亏损,同样的胜率和盈亏比,只是仓位管理不同,结果相差将近3倍。

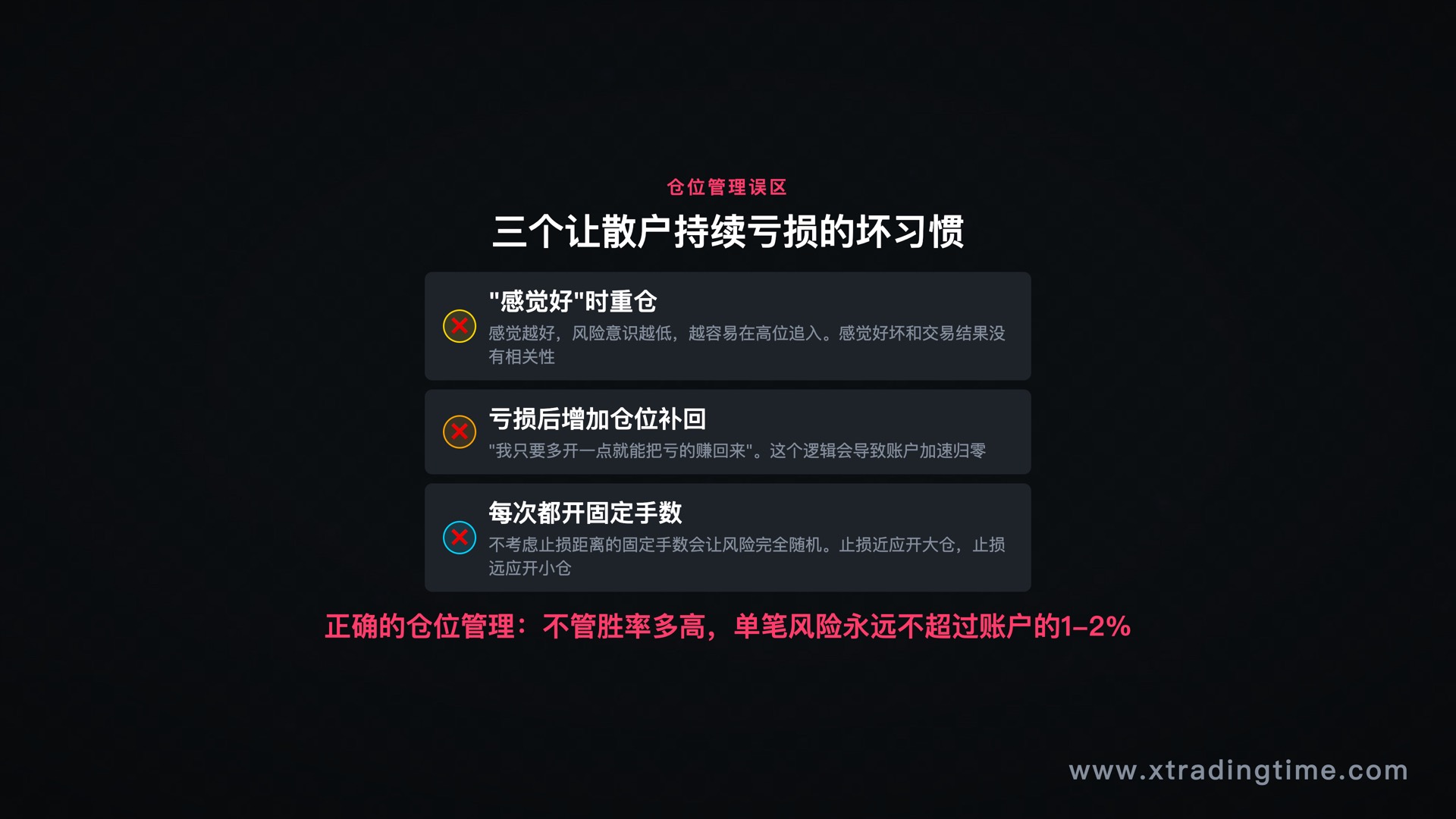

为什么你总是赚小亏大,很多时候不是因为判断错了,是因为判断对的时候仓位小,判断错的时候仓位大。这是仓位管理失控最典型的表现。

二、4种主流仓位管理方法

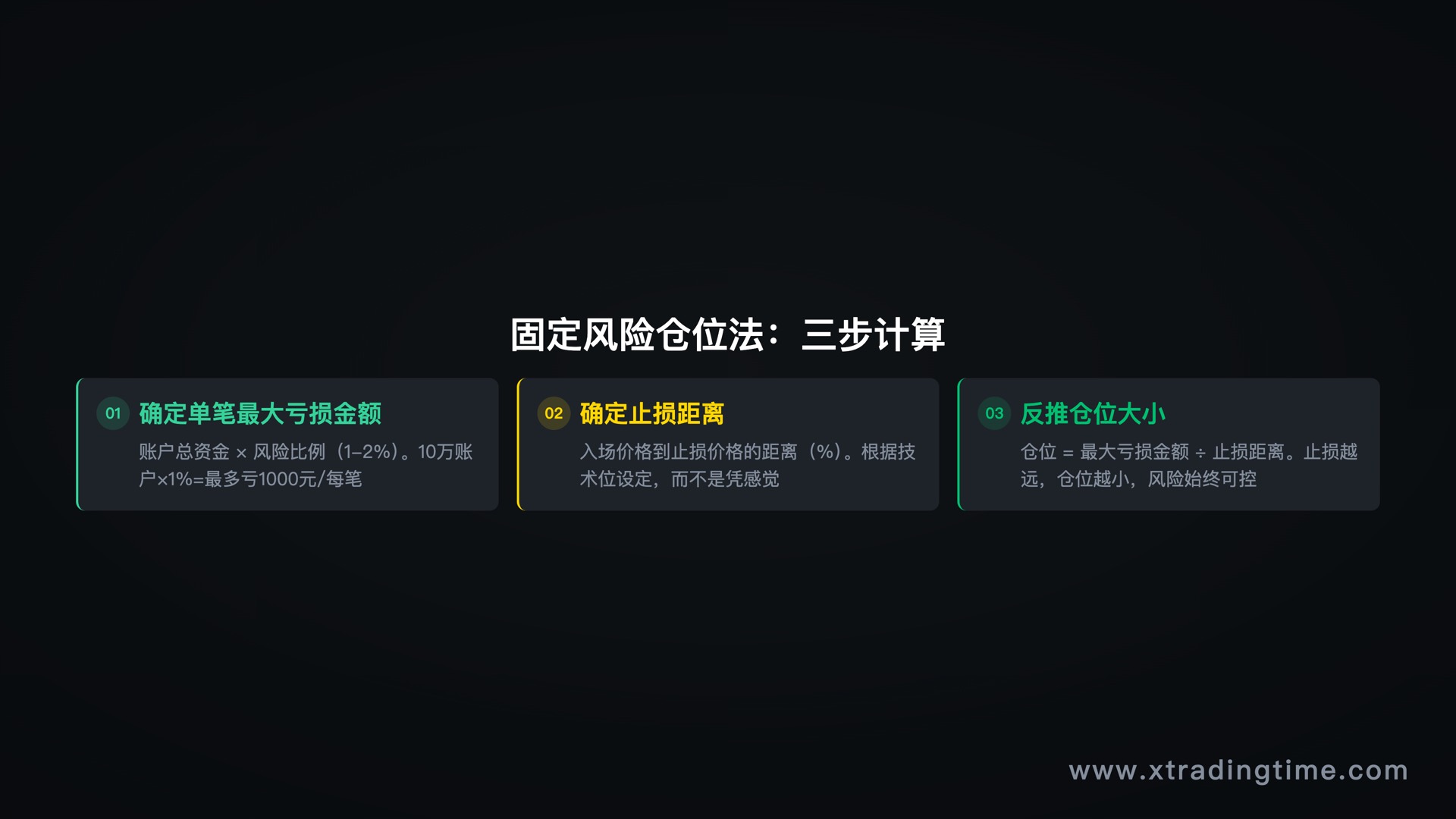

方法一:固定比例法(新手首选)

核心逻辑:每笔交易的最大亏损金额,固定为账户总额的某个百分比。

执行步骤:

- 确定你的风险比例,建议新手从1%开始,有经验后可以提到2%

- 确定本次交易的止损距离(多少点或多少美元)

- 反推仓位大小:仓位 = (账户金额 × 风险比例)÷ 止损距离

举例:账户10000美元,风险比例2%,这笔黄金交易止损设在30美元处。 最大可亏 = 10000 × 2% = 200美元 仓位 = 200 ÷ 30 ≈ 6.67盎司(约0.07标准手)

优点:简单,不需要复杂计算,适合所有阶段。账户亏损时仓位自动缩小,账户增长时仓位自然放大,有内置的保护机制。

缺点:没有考虑不同品种的波动性差异。黄金和白银用同样的2%风险比例,实际承受的波动压力差很多。

适合谁:所有新手,以及不想把时间花在仓位计算上的稳健型交易者。

方法二:波动率调整法(进阶)

核心逻辑:根据品种的当前波动性动态调整仓位。波动大时减仓,波动小时可以适当加仓。

执行步骤:

- 计算品种的ATR(平均真实波幅),通常用14日ATR

- 用ATR的某个倍数作为止损距离(比如1.5倍ATR)

- 用固定比例法算出对应仓位

举例:黄金14日ATR是25美元,止损设在1.5×25 = 37.5美元处。账户10000美元,风险2%。 仓位 = 200 ÷ 37.5 ≈ 5.3盎司

当市场波动加剧,ATR涨到40美元,自动计算出的仓位就会缩小: 仓位 = 200 ÷ (1.5×40)= 200 ÷ 60 ≈ 3.3盎司

优点:市场平静时仓位较大,市场剧烈波动时自动缩小,更贴合市场实际状态。

缺点:需要手动计算ATR,流程稍繁琐。

适合谁:有一定基础、同时交易多个品种的交易者。外汇、黄金、白银波动差异大,用这种方法可以让每笔交易的实际风险更均匀。

方法三:凯利公式(数学最优解)

凯利公式是信息论学家约翰·凯利在1956年提出的一个资金管理模型,告诉你在已知胜率和盈亏比的情况下,数学上最优的仓位比例是多少。

公式:f = W - (1-W)/R

- f = 最优仓位比例

- W = 历史胜率

- R = 盈亏比

举例:你的系统胜率55%,盈亏比1.5:1。 f = 0.55 - (1-0.55)/1.5 = 0.55 - 0.30 = 0.25

凯利公式告诉你,最优仓位是账户的25%。但这个数字在实盘中太激进了——连续亏损时账户会快速缩水。

实战中通常用”半凯利”:仓位 = f × 50% = 12.5%。

凯利公式的详细推导和三档仓位实操这篇文章把整个计算过程和实战修正都讲清楚了,如果你想把仓位管理做得更精确,值得深读。

优点:数学上的最优解,长期来看资金增速最快。

缺点:需要有足够多的历史交易记录才能估算出可靠的胜率和盈亏比。没有足够样本量(至少100笔)就用凯利公式,结果会失真。

适合谁:有完整交易记录、系统化操作超过半年以上的交易者。

方法四:金字塔加仓法(趋势行情专用)

前三种方法处理的都是”单次入场”的仓位问题。金字塔加仓法解决的是”趋势行情中如何逐步扩大仓位”的问题。

核心逻辑:方向对了,用已赚到的浮盈作为后续加仓的安全垫,让盈利继续滚雪球。

标准执行框架(以三枪打法为例):

- 第一枪(底仓):账户总风险的1%,在趋势启动的关键突破位入场

- 第二枪(加仓):账户总风险的0.5%,在价格回调确认后加入,同时把第一枪止损移到保本

- 第三枪(追仓):账户总风险的0.25%,趋势持续时再加,把整体止损推到盈利区间

这样的结构保证:即便趋势反转,前两枪的止损已经保本或锁住部分利润,只有第三枪会有小亏损。但如果趋势持续,三枪叠加的仓位可以吃到非常大的涨幅。

金字塔加仓法的完整拆解里有详细的执行细节和案例,包括什么时候该加仓、加仓后止损怎么移动、以及三枪打法的变体用法。

优点:最大化趋势行情的收益,用市场的钱赚市场的钱,本金风险极低。

缺点:只在单边趋势行情中有效。震荡行情用金字塔加仓,第一枪刚赚钱、第二枪立刻止损,反复折腾。

适合谁:追求大盈亏比、有耐心做波段的交易者。

三、小资金和大资金的不同选择

仓位管理方法没有绝对的好坏,关键是和自己的账户规模匹配。

小资金(账户低于1万美元)

小资金面临三个特殊困境:手续费比例高、容错次数少、心理压力被放大。1万本金的生存策略把这三个困境拆解得很清楚。

对小资金来说,仓位管理的首要目标不是”增速最快”,而是”不被淘汰出局”。

推荐方案:固定比例法,风险比例1%。

10000美元账户,每笔最多亏100美元。这意味着连续亏损20笔,账户还剩约82%,还在场上。

很多小资金用2%甚至5%,觉得”本金小,不重仓没意义”。这个逻辑错了。连续亏20笔用5%风险:账户剩 (1-5%)^20 ≈ 36%,账户已经亏掉64%,心理崩溃是早晚的事。

另外,小资金为什么越应该做长线这篇文章解释了一个反直觉的结论:本金越小,越不应该做高频短线,因为手续费会快速侵蚀本金。

大资金(账户超过5万美元)

大资金的首要问题变成了:如何在保持稳定的前提下,让增速尽可能快。

推荐方案:波动率调整法 + 半凯利公式组合使用

先用波动率调整法确定止损距离,再用半凯利公式确定风险比例上限,取两者中较小的那个作为最终仓位。

这种组合既考虑了市场波动,也有数学上的最优增速支撑,是专业交易者最常用的框架。

四、仓位管理的3条铁律

不管用哪种方法,这3条规则都不能违背:

铁律一:先定止损,再算仓位

入场之前,必须先确定止损放在哪里,然后根据止损距离反推仓位大小。不能先决定要开多少手,然后再想止损放哪里。顺序反了,止损就失去了保护账户的功能。

铁律二:单笔风险不超过账户的2%

这是大多数职业交易者遵守的上限。超过2%,连续亏损的心理压力会让你开始做非理性决策——提前止盈、扩大止损、报复交易。这些行为会让本来正期望的策略变成负期望。

铁律三:总敞口不超过账户的6%

同时持有多笔交易时,所有仓位加起来的风险不能超过账户的6%。如果你同时做了外汇、黄金、白银三个品种,每个都是2%风险,总风险就是6%。超过这个上限,任何一次市场集体回调都会对账户造成严重伤害。

五、胜率和盈亏比是仓位管理的前提

仓位管理方法再好,也需要建立在一个正期望的交易策略上。

如果你的策略本身是负期望的(胜率40%、盈亏比0.8:1),无论用什么仓位管理方法,结果都是亏损——只是亏得慢一点还是快一点的区别。

检验你的策略是否正期望,用这个公式: 期望值 = 胜率 × 盈亏比 - (1-胜率)

期望值 > 0,才有资格谈仓位管理优化。期望值 ≤ 0,先回去优化策略。

仓位管理是交易系统里最容易被忽视、但回报最高的那个环节。一套普通策略配上严格的仓位管理,长期表现会超过很多”高胜率”但仓位混乱的策略。

把这篇文章里的4种方法都读一遍,然后选一种最简单的先执行起来。完美的仓位管理框架不存在,执行的一致性才是最终决定账户曲线走向的因素。

市场不会因为你分析准确就奖励你。它只奖励那些活得够久、执行够一致的人。仓位管理,就是让你活得够久的那个工具。

免责声明:本文内容仅供学习交流,不构成任何投资建议。交易有风险,入市需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系