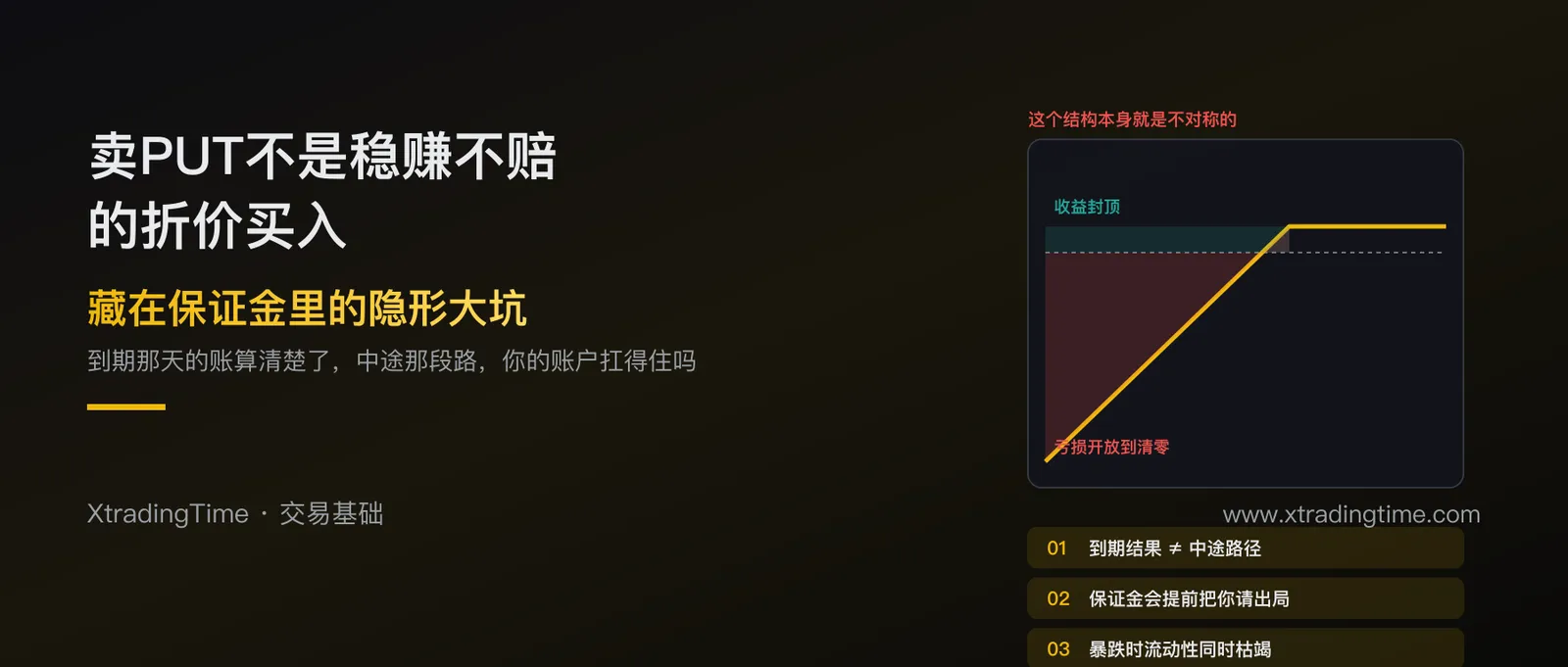

卖PUT不是稳赚不赔的折价买入:藏在保证金里的爆仓风险

卖出看跌期权(卖PUT)是最容易被包装成”稳赚不赔”的期权策略:收一笔权利金,运气好标的不跌,权利金白拿;运气差标的跌破行权价,就当打折买入,反正你本来也想买。这套逻辑听起来无懈可击,但它只回答了一个问题,到期那天会怎样。它没回答另一个更重要的问题,从卖出到到期这段时间里,价格是怎么走过去的。今天把这条路径拆开讲清楚。

引子:一个听起来很划算的交易

先说一个几乎每个接触过期权的人都听过的说法。

某只股票现价100元,你觉得跌到90元你就愿意买,那与其现在挂个90元的限价单干等着,不如卖出一张行权价90元的看跌期权(PUT),提前收一笔权利金,比如3元。

到期那天如果股价还在90元以上,期权作废,你白拿3元权利金,年化算下来收益率相当可观。

如果股价跌破90元,对方选择行权,你就得以90元买入这只股票,但因为你已经收了3元权利金,你的实际成本是87元,比现价100元便宜了13元。

这套说法在各种期权入门教程、社群分享、甚至一些机构的营销材料里反复出现,被称为”折价买入策略”,或者”备兑式建仓”。听上去确实是个双赢的设计:涨了赚权利金,跌了低价买入,横竖你都不亏。

但这套叙事有一个致命的省略,它只谈到期那一刻的结果,完全不谈中间那段时间发生了什么。而恰恰是这段被省略的路径,藏着卖PUT真正的风险来源。

1

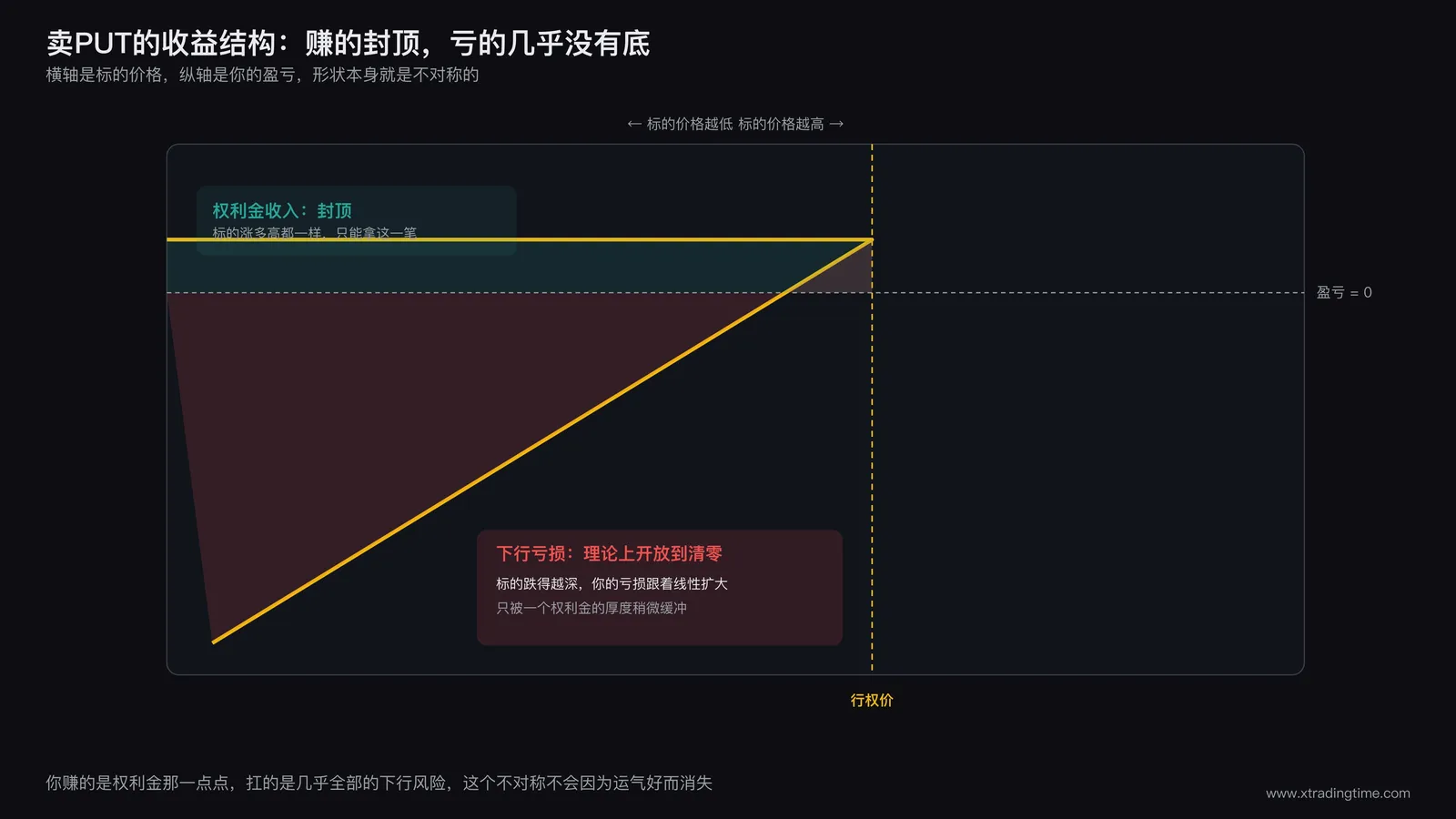

先看清收益结构:赚的有限,亏的没有明确上限

任何一个衍生品策略,第一步都是先把收益结构画出来,看清楚你到底在承担什么。

卖出一张看跌期权,你收到的最大收益,就是你一开始收到的那笔权利金,无论标的之后跌多深,你能拿到的钱就是这么多,一分不会多。这是一个封顶的收益。

而亏损这一侧完全不是这样。行权价是90元,权利金是3元,理论上标的价格可以跌到0元,也就是说,你的最大亏损是87元每股(90元行权价减去3元权利金),仅仅比”标的价格归零”这个极端情况少了一个权利金的缓冲。

这是一个收益有限、亏损区间在数学上开放到接近标的价格清零的结构。用一句话概括:你赚的是权利金那一点点,扛的是几乎全部的下行风险。

这不是说这个策略一定亏钱,很多时候标的价格确实在行权价附近震荡或者上涨,权利金稳稳落袋。但结构上的不对称性是客观存在的,不会因为你运气好了几次就消失。它只是暂时没有兑现。

很多人卖PUT的心态,是把它当成一个”稳定收租”的工具,权利金就像房租,每个月收一笔。这个类比在标的走势平稳的时候成立,但一旦遇到一次剧烈下跌,前面攒的十次房租,可能一次就亏光,甚至倒贴。

理解这个不对称结构,是理解后面所有内容的前提。你不是在做一笔”稳赚”的交易,你是在用有限的收益,换取一个理论上很大的下行敞口。

2

”到期结果”和”中途路径”是两件完全不同的事

这是本文最想讲清楚的一个概念,也是大多数卖PUT教程完全跳过的一个环节。

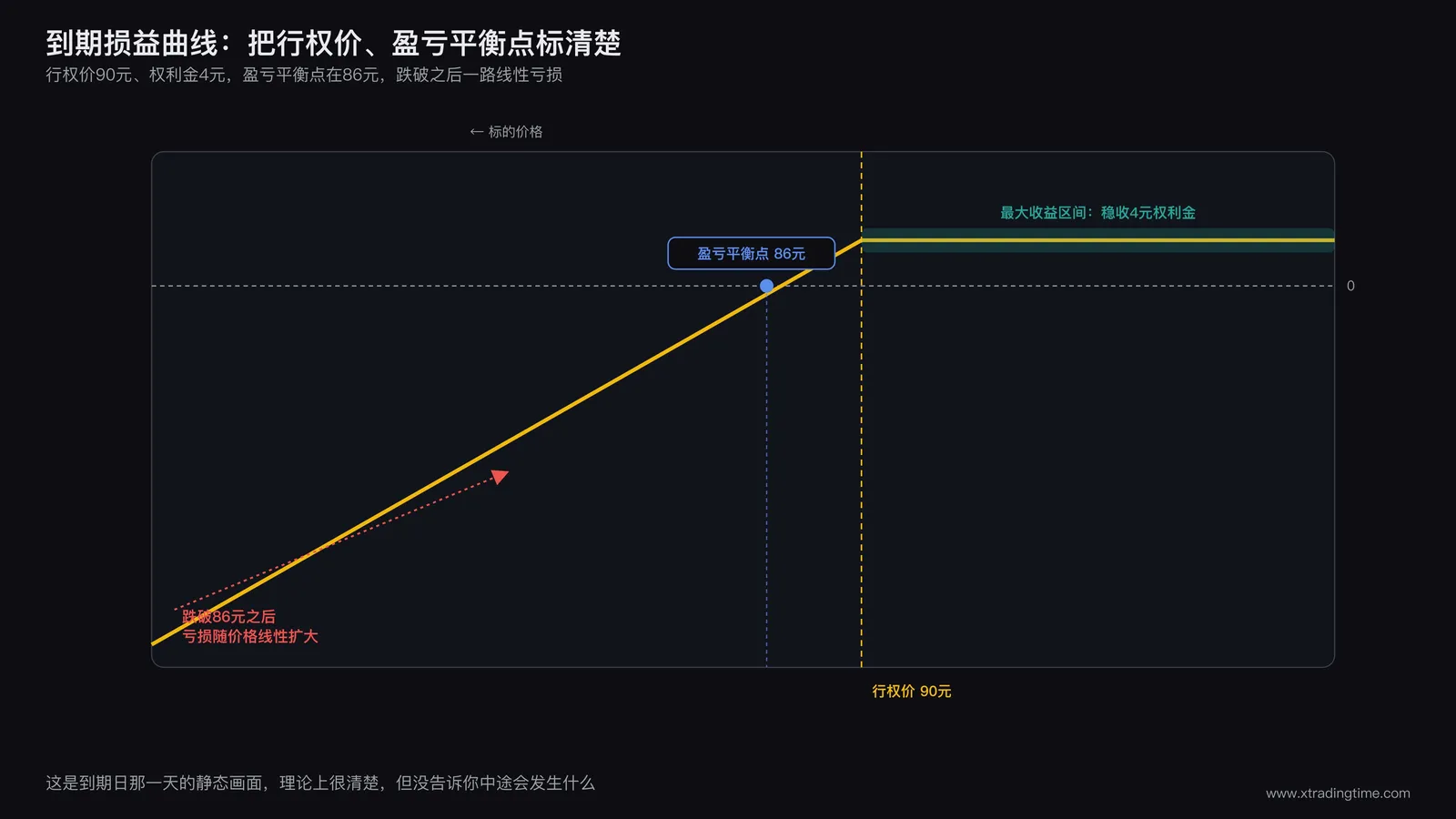

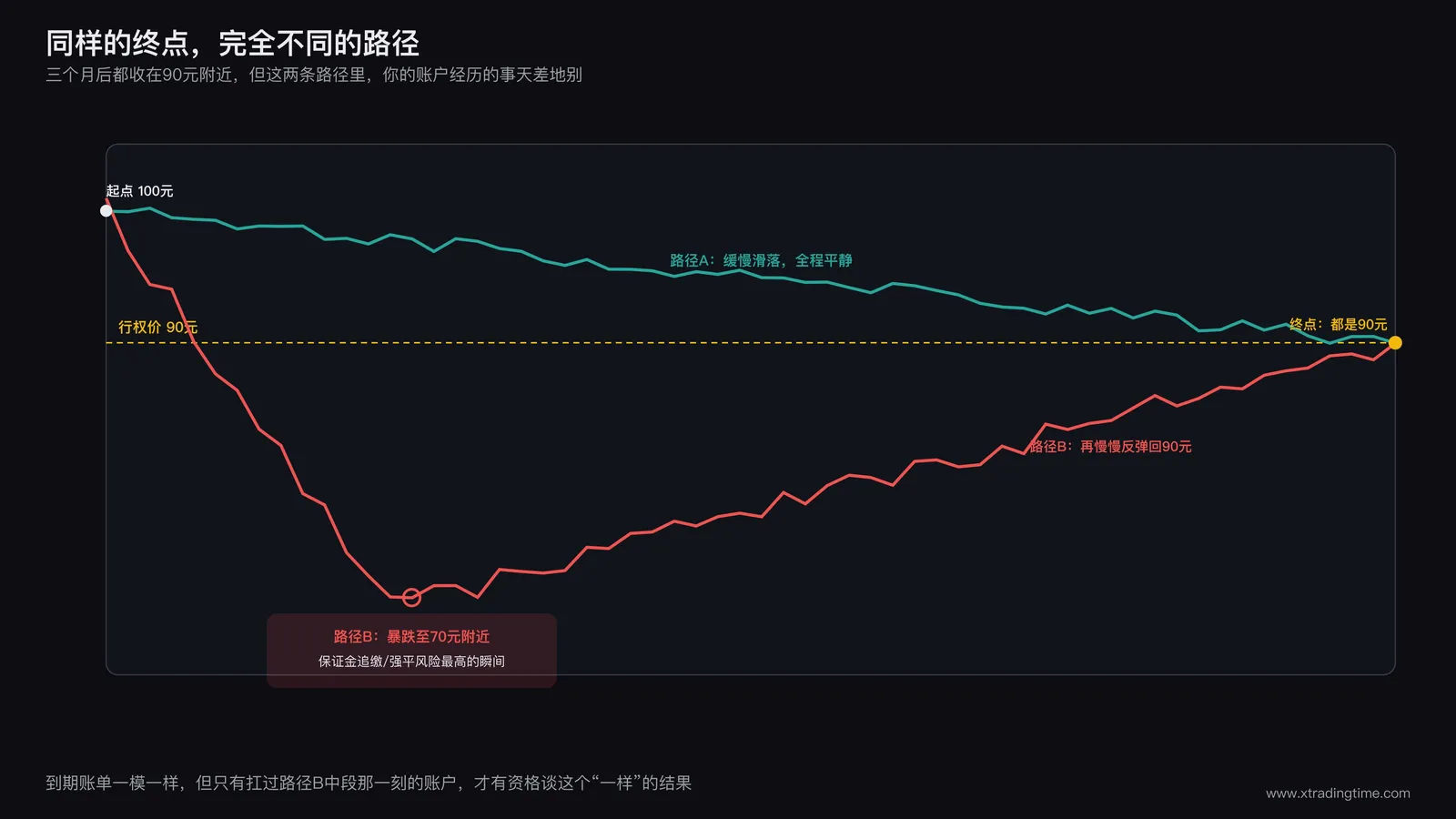

假设你卖出的PUT到期日是三个月后,行权价90元。三个月后,标的价格恰好收在90元,正好卡在行权价上。很多人会觉得这就是一个”平局”的结果,风险不大。

但这三个月里,价格是怎么走到90元的,可以有无数种路径。

第一种路径:价格从100元缓慢滑落,中间几乎没有剧烈波动,慢慢走到90元。

第二种路径:价格从100元开始,第一个月内因为一次突发消息,暴跌到70元,随后两个月里又慢慢反弹回90元。

这两种路径的到期结果完全一样,都是90元,账户在到期日的损益理论上也一样。但对你这个卖PUT的人来说,这两种路径的实际体验和实际风险,天差地别。

在第二种路径里,当价格跌到70元的那一刻,你的持仓已经出现了巨大的浮亏。如果你是用保证金账户开的这笔期权仓位(绝大多数卖方策略都需要保证金),你的账户可能已经触发了保证金追缴,甚至被券商或交易所强制平仓,根本等不到三个月后价格反弹回90元的那一天。

你以为自己在赌一个到期结果,实际上你全程都在承受一个动态过程,这个过程里的任何一个瞬间都可能提前终结你的仓位,跟到期那天的价格没有任何关系。

这就是为什么只看”到期时行权价附近”这个静态画面来评估卖PUT风险,是一种严重的误导。期权定价理论里有一个概念叫路径依赖,卖方策略尤其对路径敏感,因为你随时可能被中途的极端点位打出局,而不是等到终点。

3

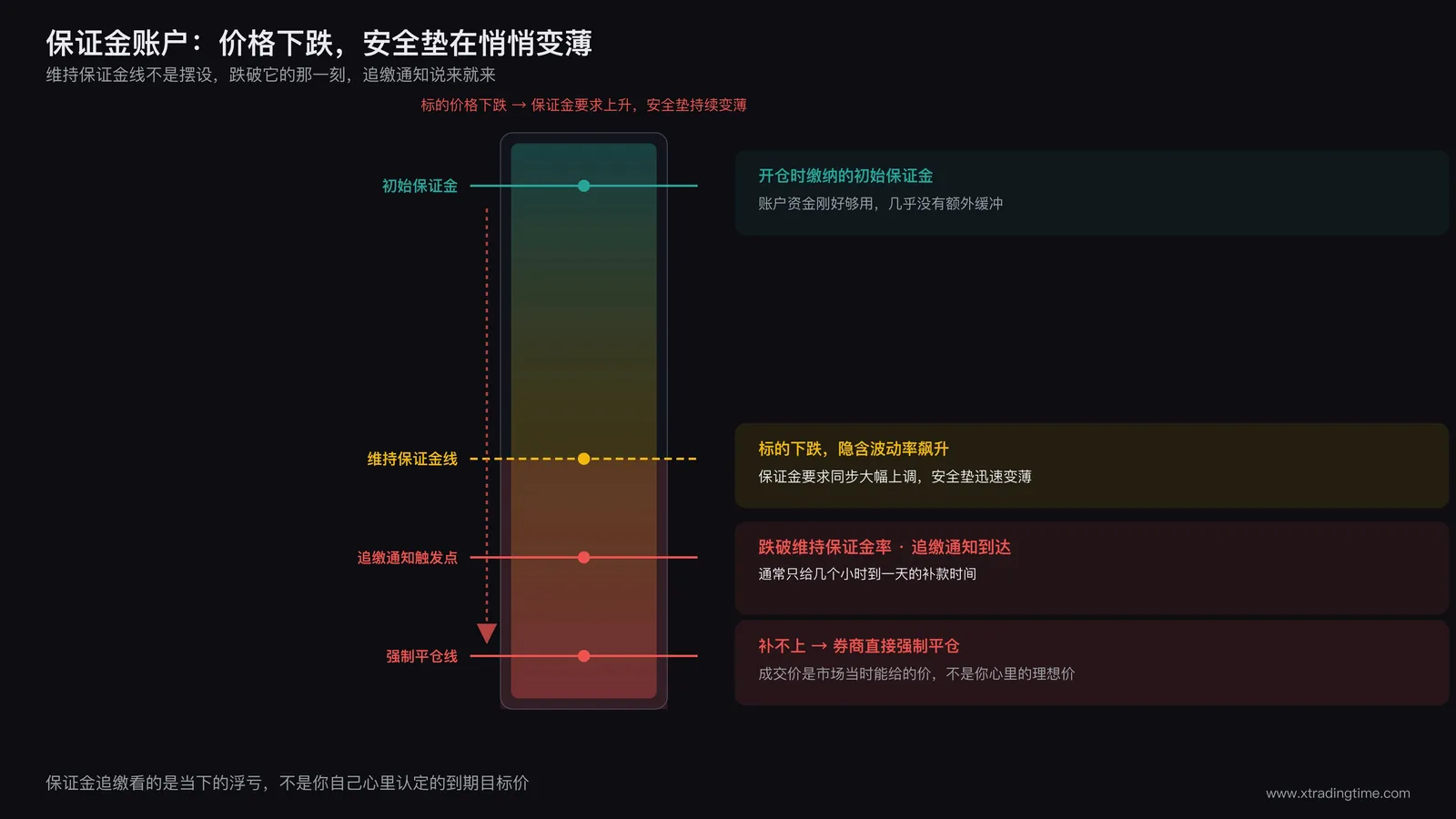

保证金追缴:你可能在到期前就已经出局

卖出看跌期权,本质上是一笔潜在的买入义务,交易所和券商都会要求你缴纳保证金,作为你有能力履约的担保。

保证金不是一笔固定不变的钱。它会随着标的价格的波动、隐含波动率的变化而动态调整。标的价格越是朝着对你不利的方向(也就是下跌)移动,你需要缴纳的保证金通常就越多,因为你潜在需要买入的义务变得更加”实在”。

这里的关键问题是:保证金追缴看的是当下的浮亏和风险敞口,不是你自己心里认定的到期目标价。

如果标的价格在短时间内快速下探,比如一周内跌了20%,你账户里原本用来支撑这笔卖PUT仓位的保证金,可能瞬间不够用了。这时候券商会给你发出追加保证金的通知,要求你在规定时间内(有时只有几个小时到一天)补足资金。

补不上会怎样?大多数情况下,券商有权在不通知你的前提下,直接强制平仓你的持仓,用来降低风险敞口。而这个强制平仓的价格,往往是当时市场能成交的价格,不是你理想中的价格,更谈不上什么”折价买入”。

很多卖PUT的人,尤其是把这个策略当成”稳定收租”来做的人,账户里只放了刚好够开仓的保证金,几乎没有额外的缓冲资金。这种做法在标的价格平稳的时候没有问题,一旦遇到一次快速的下探,缓冲空间几乎为零,追缴通知说来就来。

更麻烦的是,很多人根本没有仔细读过自己账户的保证金规则,不知道维持保证金比例是多少,不知道触发追缴的具体条件,也不知道追缴期限有多短。等真的收到通知的时候,才发现留给自己反应的时间少得可怜。

4

快速下探时,流动性往往同时消失

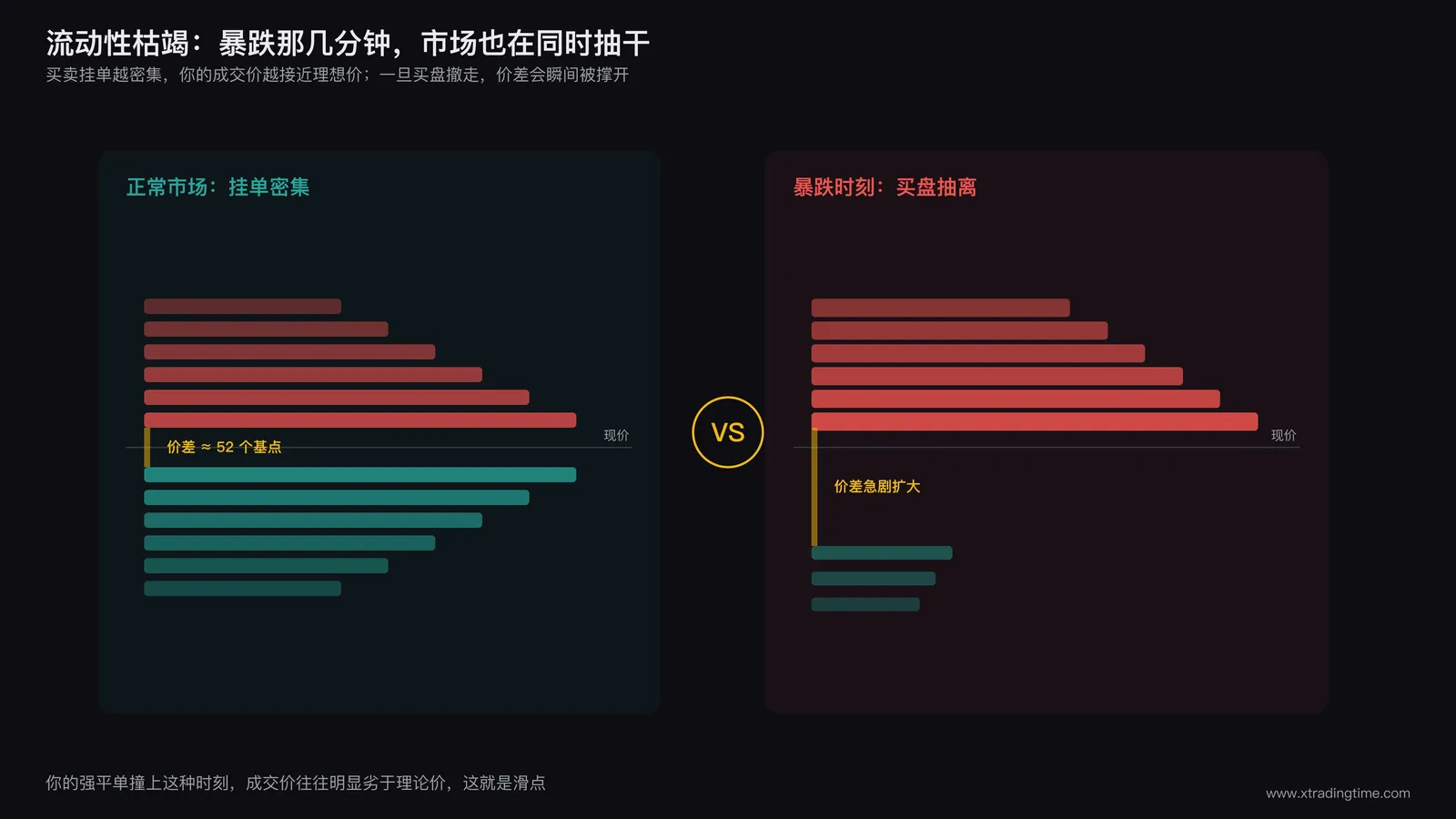

如果只是保证金追缴,很多人还能咬牙补钱撑过去。真正让这类风险变得致命的,是另一个经常被忽略的因素:市场剧烈下跌的那几分钟,往往也是流动性最差的时候。

正常交易时段,市场上有大量的买卖挂单,你想成交,价格通常不会偏离太多。但当一个坏消息突然出现,价格开始快速下跌,会发生两件事同时叠加。

第一,做市商和大部分理性的买盘会迅速撤出或者大幅调低报价,因为没人愿意在价格剧烈波动、信息不对称的时候接盘。

第二,恐慌情绪驱动的卖单会集中涌出,供给远远大于需求。

这两件事叠加的结果,就是买卖价差急剧扩大,市场深度骤减。这时候如果你的仓位被强制平仓,或者你自己决定止损,成交的价格会明显劣于你在正常行情下能拿到的价格,这就是滑点。在剧烈波动的时刻,滑点可能不是零点几个百分点,而是百分之几,甚至更多。

对卖PUT这个策略来说,这意味着什么?意味着你原本以为”最坏情况就是行权价买入,成本还打了折”的心理预期,在真实的暴跌行情里根本不成立。你可能在流动性枯竭的那一刻,被以远低于行权价的价格强制平仓,实际亏损远超你事先在Excel表格里算出来的那个”最大亏损”。

很多人做过一个简化的风险计算:最大亏损等于行权价减去权利金。这个计算成立的前提是,你能一直持有到到期日,用行权价完成交割。但现实是,保证金机制和强制平仓机制,会在你根本没有选择权的情况下,把你按在一个更差的价格上强行请出局。理论上的最大亏损,和你实际可能承受的亏损,是两个不同的数字,后者往往更大。

5

一个具体的数字推演

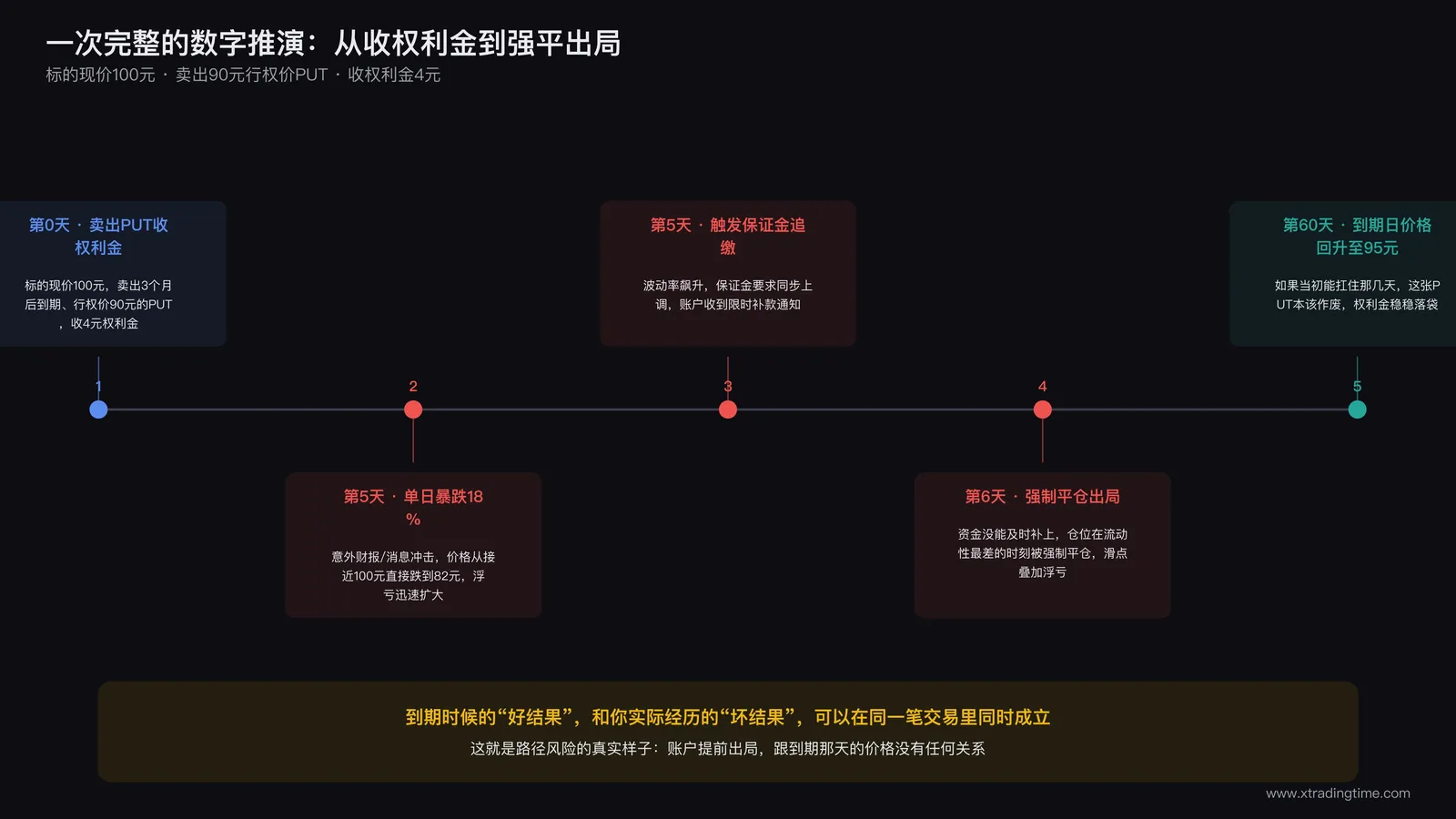

用一个简化的数字例子,把上面几条串起来看。

假设标的现价100元,你卖出一张三个月后到期、行权价90元的看跌期权,收到权利金4元。你的账户里放了刚好能覆盖初始保证金的资金,没有留太多缓冲。

开仓后第五天,标的因为一份意外的财报或者行业消息,单日暴跌18%,价格从接近100元直接跌到82元。

这时候会发生什么。第一,你的这笔PUT仓位浮亏迅速扩大,因为标的价格已经跌破了行权价,而且跌得比较深。第二,由于价格波动率飙升,期权的保证金要求同步大幅上调,交易所和券商都会调高你需要缴纳的保证金比例。第三,你的账户可能收到追加保证金的通知,要求在很短的时间内补足资金,否则强制平仓。

如果你手头没有足够的闲置资金能迅速补充进去,第六天,你的仓位被强制平仓。而这一天,正是市场情绪最恐慌、流动性最差的时候,实际平仓价格可能进一步劣于理论价格,滑点损失叠加在浮亏之上。

到这里,你已经出局了,账户里可能是一笔明显超出”行权价减权利金”这个理论最大亏损的实际损失。

然而故事的后半段是什么?假设标的价格在接下来的两个月里逐步企稳反弹,到第六十天,也就是原本的到期日,价格重新回到95元,高于行权价。如果你当初真的能扛住那几天的剧烈波动,一直持有到到期,这张PUT本该作废,你稳稳拿到权利金。

但你没能扛到那一天,因为中途的保证金机制和流动性缺口提前把你请出了牌桌。到期时候的”好结果”,和你实际经历的”坏结果”,可以在同一个交易里同时成立,这就是路径风险的真实样子。

6

三个常见的认知误区

回顾这类策略被高估安全性的原因,通常集中在三个认知误区上。

误区一:把权利金收入当成稳定现金流。 权利金确实是每次开仓就能到账的钱,但它的存在,本质上是对你所承担风险的补偿,不是无风险的租金收入。收得越多,往往意味着市场认为这笔交易的风险越大(隐含波动率越高,权利金越高)。把权利金当成稳赚的租金,会让人系统性低估潜在的下行风险。

误区二:只用历史波动率估算最大跌幅,忽略极端事件。 很多人在决定行权价和仓位大小的时候,参考的是标的过去一段时间的日常波动区间,觉得”这只股票平时波动也就百分之二三,跌到行权价的概率很低”。但决定尾部风险的从来不是日常波动,而是极端事件发生时的跳空幅度。财报暴雷、行业黑天鹅、系统性市场恐慌,这些低概率但高影响的事件,恰恰是卖方策略最怕遇到的场景,而它们不会因为”平时波动不大”就不发生。

误区三:没有认真核对保证金规则和平仓机制。 前面提到过,很多人卖PUT之前,只关心行权价怎么选、权利金能收多少,却没有花时间弄清楚自己的券商在什么条件下会发追加保证金通知、通知期限有多长、逾期未补会如何处理。这部分内容通常写在开户协议或者风险揭示书里,字数不多,但决定了你在剧烈波动来临时,到底有多少反应时间。不去读这几页纸,等于在不知道游戏规则的情况下上场比赛。

卖PUT的风险,不在你算错了到期那天的账,而在你从来没有认真算过,从开仓到到期这段时间里,价格可以怎么走,你的账户能不能扛住那种走法。

7

想用卖PUT做折价买入,可以怎么控制风险

讲了这么多风险,不是说卖PUT这个策略完全不能用,而是说它需要被正确地对待,而不是被包装成一个没有代价的操作。几个实际可以落地的做法。

第一,账户里留出明显超过初始保证金的闲置资金。 不要把账户资金精确匹配到刚好够开仓,至少预留能应对一次剧烈波动、保证金要求翻倍甚至数倍的空间。这笔缓冲资金,就是你在暴跌当天不被强制平仓的底气。

第二,卖出的行权价和仓位大小,要按照”你真的能承受被行权”来设计,而不是按照”权利金收益率好看”来设计。 如果一只标的的仓位大到一旦被行权、你完全无法用现金完成交割,这笔交易从一开始就不该做这么大。

第三,把隐含波动率异常偏高当成一个警示信号,而不是纯粹的机会信号。 权利金突然变得很诱人,往往说明市场正在为某个潜在的风险事件定价,这时候贸然加大卖PUT的仓位,等于在别人已经开始担心的时候,反而加大自己的暴露。

第四,认真读一遍自己券商的保证金和强平规则,搞清楚触发线、通知方式、处理时限。 这不是一次性的工作,不同标的、不同波动环境下的具体要求可能不同,但至少要知道规则的大致框架,避免在真正需要反应的时候手足无措。

第五,把卖PUT当成一个需要持续管理的仓位,而不是挂上去就不用管的被动收入。 定期检视标的的基本面变化、隐含波动率变化、距离行权价的距离,必要时提前平仓止损,而不是死守到到期日,赌一个理论上的”最坏也就是打折买入”。

这些做法不能消除卖PUT的结构性风险,但可以把”被中途路径打出局”的概率降到一个你能承受的水平。想更系统地理解期权定价和策略选择的基础逻辑,可以参考期权交易入门的基础概念梳理,把行权价、到期日、隐含波动率这几个变量的关系先搞清楚,再去谈具体策略的取舍。

写在最后

卖PUT不是一个骗局,它是一个真实存在、被专业机构和个人交易者都在使用的策略。它的问题从来不是策略本身有多复杂,而是它被讲述的方式,太容易让人只看到”到期时的两种结果都不错”,却看不到中间那段路径上,保证金规则和市场流动性会怎样提前替你做出决定。

任何一个衍生品策略,只要涉及卖方义务,就一定伴随着某种形式的尾部风险。差别只在于,你是提前把这个风险量化清楚、留足缓冲去应对它,还是等它真的发生了,才发现自己从头到尾都没算过这笔账。

如果你正在做类似仓位管理和资金分配这类基础功课,不妨把卖PUT也纳入同一套仓位纪律里去衡量,而不是单独当成一个”稳赚小钱”的偏门操作。至于保证金追缴和强制平仓是怎么一步步把一笔看似安全的仓位推向失控的,值得你花时间认真理解一遍,这比记住任何一套期权公式都更重要。

以上内容仅代表个人观察与思考,不构成任何投资建议。期权属于高风险衍生品,涉及保证金和强制平仓机制,入市前请充分了解相关规则,交易有风险,入市需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系